不動産を売却し、物件を引き渡す際、売買代金以外にも精算するお金があります。

主なものは、固定資産税や都市計画税(以下、固定資産税等)です。マンションの場合は、管理費と修繕積立金も精算します。

これらの精算金が、税務上どのように扱われるのかは重要です。

売主・買主、それぞれの税金上の取り扱いについてみていきます。

固定資産税等の精算方法

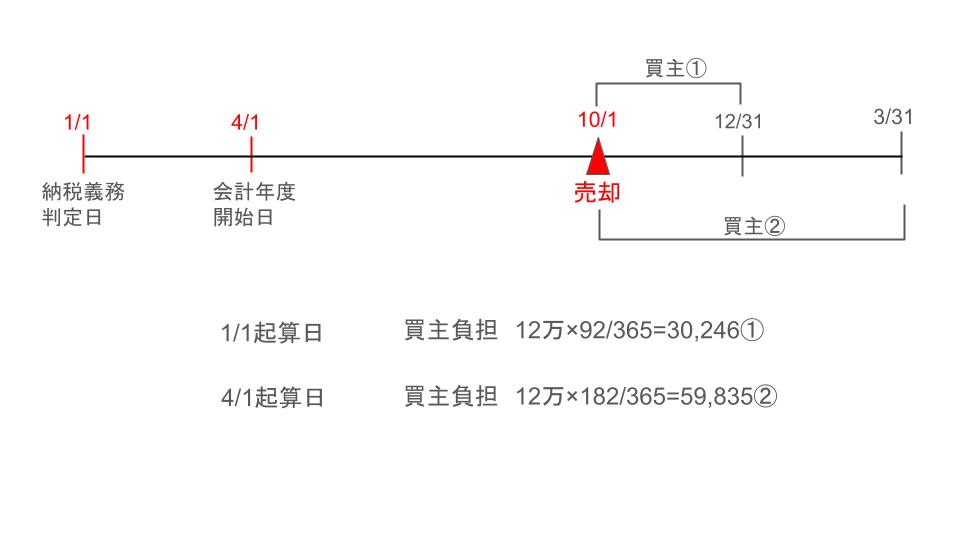

固定資産税等は、毎年1/1時点の不動産所有者に納税義務があります。

そして納付書は4~6月に届き、順次納付期限がきます。

たとえば売主が物件を2/1に引き渡したら、納付書が届くのは不動産を引き渡した後です。

しかし、納税義務は売主にあります。

そこで不動産取引の慣習として、固定資産税等を日割りで売主と買主でわけているのです。

日割りの計算では、起算日が重要となります。起算日とは所有期間を決める基準日です。

起算日には2つの考え方があります。

①1/1を基準とする日(固定資産税等の賦課基準日)

②4/1を基準とする日(地方自治体の会計年度)

地域によって起算日が異なります。ですから契約書で確認が必要となります。

売主の扱い(自宅や賃貸不動産を売却した人)

売主は、引き渡し後の期間の固定資産税等を買主から受け取ります。

この精算で受け取ったお金は、譲渡所得の計算上、売却価額に含めます。

固定資産税等はあくまでも1/1時点での所有者に課されます。所有期間で按分するのは商慣行に過ぎません。

ですから、売却金額に上乗せされたものとして扱うという考え方になります。

買主(自宅や賃貸不動産を購入した人)の扱い

自宅として購入した場合

次に売却するときなどの取得費として扱います。

売買契約書だけでなく、諸費用や固定資産税等の計算書なども大切に保管しておいてください。

賃貸不動産など事業用の場合

取得価額に入れます。

固定資産税等の精算分ではありますが、税金そのものではありません。

そのため全額をその年の経費にはできません。

減価償却の計算の対象となり、償却期間にわたって経費として計上されます。

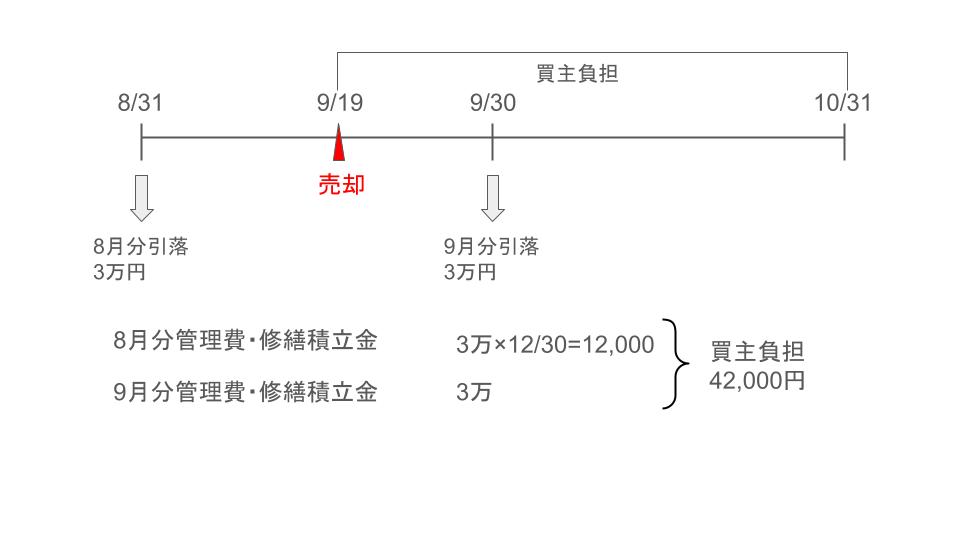

マンションの管理費・修繕積立金は

マンションを売却する場合は、先払いした管理費と修繕積立金を精算します。

この管理費・修繕積立金は、所有者や利用者が負担します。

ですから、引き渡しの日から買主の負担になるべきお金です。

管理費・修繕積立金は一般的に、当月分が前月末頃に引き落とされます。

手続きの関係で、売主の口座から2か月分が引き落とされることもあります。

この精算金は売主では単なる立替金として扱われ、売却価額には含めません。

「固定資産税の精算」とありますが、税務上、売主は売却価額に、買主は取得費(取得価額)として扱われます。

一方、マンションの管理費・修繕積立金の精算金は、立替金として税務計算には影響しません。

適切に申告するためには、精算金が所得税や譲渡所得に影響することを理解し、関連書類を正確に保管しましょう。

不動産に関する税金についてご相談がある方はこちら