相続の対策は「遺産分割」「納税資金」「相続税」の3つの観点から考えることが必要です。(→こちらの記事も)

「誰が」「どの財産をいくら相続すると」「相続税がいくらかかるのか」を検討する際には、二次相続まで視野に入れることが重要です。

一次相続二次相続とは

一般的に、一次相続は夫婦間など同世代での相続を、二次相続とは次世代(子供など)への相続をいいます。

一次相続でも、特に夫婦間の相続では「配偶者の税額軽減」の制度により、一般的に配偶者の相続税負担は大きく軽減されます。

このため、一次相続時には配偶者が多く財産を取得することで、この時点での相続税額を抑えることが可能です。

二次相続で相続税の負担が増える

しかし、一次相続で配偶者が多く相続すると、二次相続時には、以下のような負担の増加が生じます。

・一次相続時と比べて相続人が1人減ることで、基礎控除の額が600万円減少する

・「配偶者の税額軽減」が適用できない

・配偶者自身の財産がある場合にはその財産も相続財産に加わる

このため、一次相続のことだけを考えて対策を完了してしまうと、二次相続で想定外の相続税負担が発生するリスクがあるのです。

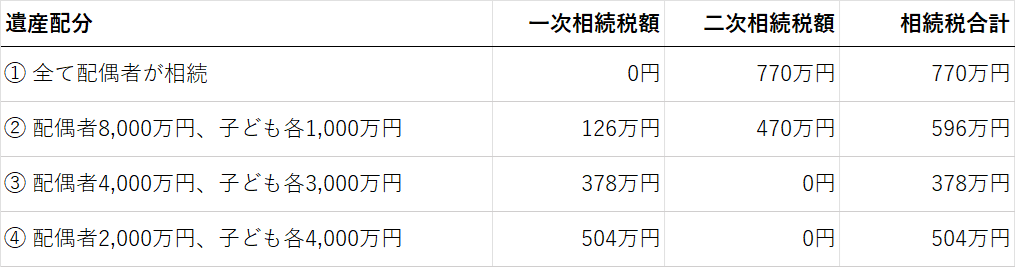

実際に試算してみると

次の前提で、一次・二次相続の相続税額を比較してみます。

・相続人が妻と子2人

・遺産総額は1億円(すべて現金預金)

・妻には財産なし

の条件で、親子の遺産の取得割合を変えて算出しました。

上記のように、一次相続ですべて配偶者が相続するとその時点での相続税額は0になりますが、二次相続時に大きな負担が生じ、トータルの相続税額は最も高くなります。

もちろん実際の相続財産は現金預金のみであることはなく、不動産など分割しにくい財産なども含まれます。さらに配偶者にも一定の財産があるケースもあります。

また、残された配偶者の生活資金確保も非常に重要な視点です。

相続税を最小限に抑えることだけにとらわれず、残された配偶者の生活と次世代の相続とのバランスを考えた遺産分割と対策を立てることが大切です。

そのためにも、二次相続まで見据えたアドバイスができる専門家への相談をおすすめします。

二次相続を考えた相談をお考えの方はこちら