年、大雨による浸水など、自然災害の被害が増えています。

もし所有する住宅、家財、商品、または商売道具が災害で損害を受けた場合、税金の負担を軽減するための措置が用意されています。

これらの税制上の救済措置について、所得税と地方税を中心に見ていきます。

また、詐欺被害にあった場合との違いについても確認します。

住宅や家財に損害を受けた場合の確定申告での取り扱い

まずは生活に必要な住宅や家財が被災した時の税の救済についてです。

必要な書類

被災したら、まず罹災証明書を発行してもらいます。

この証明書は、公的支援や保険金を受け取るために必要です。

同時に、税の救済措置を受け、控除額を計算するためにも使います。

次に災害からの復旧のために支出した費用の領収書も必ず保存してください。

申告する金額は、これらの書類を基に、所定の計算書に従って計算します。

→災害により住宅や家財に被害を受けた場合の損失額等の計算書

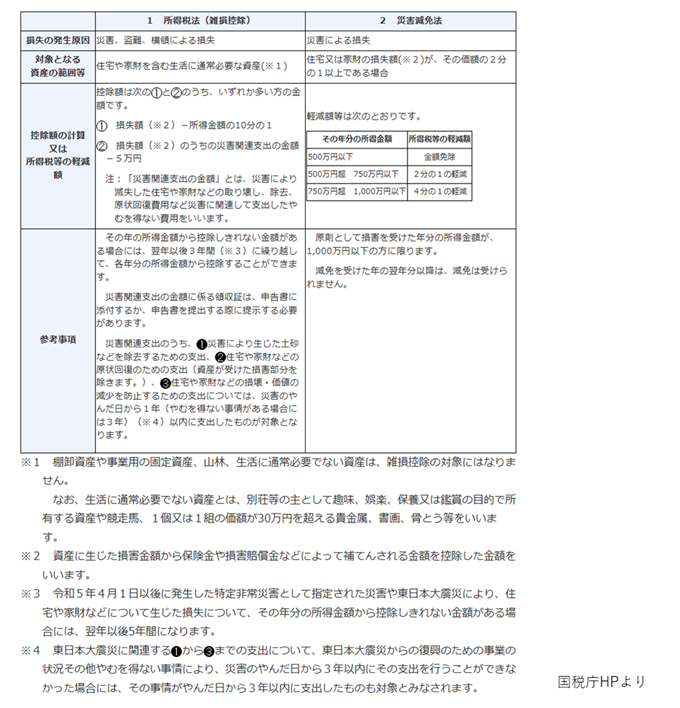

雑損控除と災害減免法

所得税の救済措置には下記の2つがあります。

→国税庁HPはこちら

どちらか有利な方法を選ぶことができますが、その年の所得金額が1,000万円を超えると雑損控除のみの選択となります。

地方税での取り扱い

自治体によっては、住民税や固定資産税などで減免制度があります。

申請方法などは自治体により異なるため、お住まいの自治体へ問い合わせが必要です。

義援金を受け取った時は

地方公共団体などから受けとった義援金は、非課税となります。

商品や商売道具に損害を受けた場合

事業用の資産(商品、店舗、商売道具商品や商売道具に損害を受けた場合など)の損失は、雑損控除や災害減免法の対象外です。

しかしその損失の金額は、その事業年度の必要経費に計上できます。

ただし、保険金などで補填された部分は経費にはできません。

また、損失が大きく控除しきれない場合、翌年以後3年間損失を繰り越すことができます。

青色申告をしている方は、損失を前年に繰り戻して還付を受けることも可能です。

自治体によっては、事業税や固定資産税などに減免がある場合があります。

詐欺被害での取り扱い

上記の措置は、災害や盗難、横領による損害に適用されるものです。

これに対し詐欺被害による損失は、雑損控除など税制上の救済措置の対象外となります。

少し酷な取り扱いに思えますが、現状では警察や弁護士に相談するなど、法的な措置に頼る必要があります。

大雨などの災害により被害を受けた場合には、この他にも申告期限の延長や納付の猶予な

どの救済措置があります。

公的機関に相談すれば、様々な救済措置を案内してもらえます。

まずは被災した証拠を記録し、罹災証明書の取得や、復旧費用の領収書を保管しておくようにしましょう。