所得税の確定申告では、すべての収入を申告しなくてはいけません。申告漏れがあった場合、それが意図したものでなくてもペナルティが課されることがあります。

ですから、何が収入になるのか、全体像を把握することが大切です。

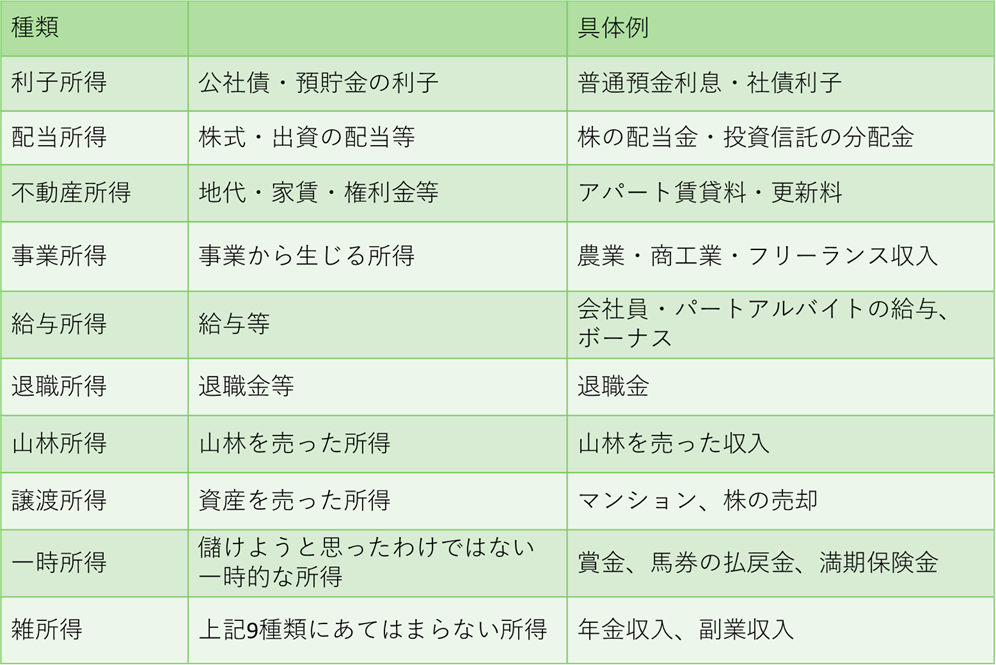

所得は10種類に分けられる

個人の経済活動で得た利益を、所得税法では10種類の所得に分類しています。

自分の収入が下記のどれにあたるのか、パズルのように当てはめてみましょう。

こんな収入の申告漏れに注意

国税庁ホームページでは、申告漏れに注意すべき収入を例示しています。

これらの収入は、税務署も注目していますので、必ず申告しましょう。

ここでは一部を紹介します。

副業としての原稿料、講演料、印税、出演料など

会社員として働きながらこれらの収入を得ていたら、それは「雑所得(業務)」です。

給与は年末調整をしていても、確定申告が必要になります。

動画配信、アプリ作成、有料メルマガ、アフィリエイト収入、民泊、自宅駐車場の時間貸しなど

こちらもスキマ時間などで副業としておこなっていれば、「雑所得(業務)」として申告が必要です。

ふるさと納税の返礼の特産品

ふるさと納税で返礼品を受け取った場合、その返礼品の経済的価値が「一時所得」としての収入になります。

一時所得には50万円の特別控除があります。ですから一時所得に該当する所得がふるさと納税の返礼品だけの場合、返礼品の価値が50万円までは課税されません。

返礼品の調達価格が寄付金額の3割以下と定められていることから、寄付額150万円が課税の目安とはなりますが、

100万円を超えるようであれば、ふるさと納税のポータルサイトや自治体に確認するのが確実でしょう。

申告漏れに注意すべき収入は、他にも例が載っているので、国税庁ホームページを参考にしてください。

確定申告をしなくていい場合もある

上記のような収入があった場合でも、確定申告をしなくていい場合があります。

よく言われる場合を紹介します。

・給与収入が2,000万円以下で、副業など給与退職所得以外の所得が20万円以下の場合

・公的年金収入が400万円以下で、給与など公的年金の雑所得以外の所得が20万円以下の場合

これらの人は、すでに源泉所得税としてあらかじめある程度所得税が徴収されているので、手続きなどの負担を軽減するために申告不要となっています。

しかし住民税の申告は必要

ただし注意が必要な点があります。

この確定申告不要の制度は、所得税だけの制度なので、住民税の申告は必要になるということです。

年末調整や所得税の確定申告をすると、自動的に住所地の自治体にも所得の情報が送られます。

しかし所得税の確定申告をしなければ自分で自治体に住民税の申告をしなければなりません。

結局のところ、「給与以外の副業所得が20万円を超えているか」などの計算は必要になります。

また、所得税の基礎控除額の増額の影響もあり、所得税はかからないけど住民税はかかるという人も増えると考えられます。

いずれにしても年に一度は自分の収入をきちんと把握し、納税の準備をすることは必要になるでしょう。