「相続すると3代で財産がなくなる」と言われます。背景には相続税の負担や財産の分散など、さまざまな要因が考えられます。そんな中、「それなら、子どもを飛ばして孫に相続させたら税金が安くなるのでは?」と考える方もいます。

果たして本当に「おトク」なのでしょうか。今回はその仕組みと注意点についてみていきます。

孫が相続するためには

被相続人(亡くなった方)の子が健在な場合、原則として孫は相続人にはなりません。

そこで、孫に財産を残すには、以下のような生前の対策が必要になります。

1.遺言を書く

遺言書に、孫に財産を渡す旨を明記すれば、孫が財産を受け取ることができます。(遺言を残した方がいい人)

2.孫を養子にする

孫を養子縁組により養子にすることで、法定相続人にします。(相続人とは?)

3.生前に贈与する

贈与税の非課税制度を利用しながら、孫に生前に財産を贈与します。

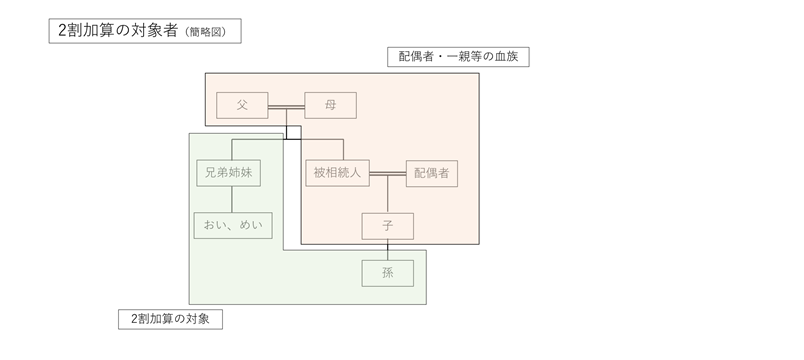

相続税額の2割加算

配偶者や、子や親など一親等の血族以外の人が遺産をもらうと、その相続税額が2割加算されます。これを「相続税額の2割加算」といいます。

孫にもこの2割加算が適用されます。

たとえば、子と孫が同じ金額の遺産を相続し、同じ100万円の相続税の計算となる場合でも、孫は100万円×0.2=20万円が加算され、120万円の相続税額になります。

ケース別の注意点と対策

1.遺言で孫に遺産を残す場合

・2割加算の規定があるため、より重い相続税の負担がかかります

・実際に相続税を納税する孫が納税資金を確保できるかの確認をすること

・他の相続人とのトラブルのリスク、遺留分への配慮なども必要になります

2.孫を養子にした場合

・被相続人に実子がいる場合は、養子は1人まで相続税法上、認められます

・孫を養子にすると法定相続人が増えるため、基礎控除額が増加します

・しかし、同じく2割加算の適用があります

・他の相続人とのトラブルのリスクもあります

3.生前に贈与する

・孫は基本的に法定相続人ではないので、相続の時に財産をもらわなければ、暦年課税の生前贈与加算の対象となりません

・相続時精算課税制度を選択すると、相続時に加算対象となり、2割加算の対象となります。

(年110万円以下の贈与は対象外)

「1代飛ばして相続させる」のは、相続税の課税を1回免れるために公平性に欠けるとの考えから2割加算の適用があります。孫の納税の負担が重くなることを考えておかなくてはなりません。

また、相続税の負担のみに目がいってしまうと、他の相続人とのトラブルに発展する可能性が高くなります。

重要なのは、相続税の知識と家族関係のバランスを考えた上で、しっかりとした計画を立てることです。

相続税について不安に思うことがあれば、まずは専門家に相談してみてください。

相談したい方はこちら