個人事業者は、要件を満たすと青色申告の特典を受けることができます。

青色申告についておおまかにまとめました。

青色申告ができる人

青色申告ができる人は、

不動産所得(賃貸業をしている人)

事業所得(個人で事業をしている人)

山林所得

のみです。

サラリーマンや副業をしている人は、給与所得や雑所得になるので、青色申告はできません。

青色申告の特典

①特別控除が受けられる

65万円、55万円、10万円のいずれかの特別控除が受けられます。

特別控除とは、その年の収入金額から必要経費などを引いて出した利益からさらに特別控除額を引いた金額を、その年の所得にすることができる制度です。

55万円受けられるのは、申告書に損益計算書と貸借対照表をつけて提出した場合で、さらにe-Taxで申告すると65万円控除できるようになります。

その他は10万円です。なお、不動産賃貸で、貸している家の数が4棟以下や部屋数が9室以下だと、10万円の控除額になります。

②青色専従者給与

・申告者と生計を一にしている(財布が一緒である)配偶者や親族

・15歳以上

・他に仕事をせず、申告者の事業を主に手伝っている

・事前に届出書を出した範囲で給与を支払っている

以上に該当すれば、専従者に支払った給与を必要経費に入れられます。

③貸倒引当金を経費にできる

事業所得に該当する場合は、売掛金や貸付金などが貸し倒れることに備えて年末残高の5.5%以下を必要経費にできます。

④純損失の繰越と繰り戻しができる

その年の所得が赤字で、かつ損益通算をしても損失になる場合は、翌年以後3年間にわたってその損失を繰越すことができます。

また前年が黒字の場合は、前年の所得から控除して還付を受けることもできます。

青色申告を受けるために何をするのか(毎年)

①きちんと帳簿をつけること

この青色申告を受けるためには、収入金額や必要経費など日々の取引をきちんと帳簿に記帳し、取引で受け取った書類を保存していなければいけません。

この帳簿は、基本的には簿記にそって記帳し、損益計算書や貸借対照表を作る必要があります。

しかし、簿記の法則にしたがって仕訳をきる伝票などを作成していなくても、現金預金出納帳や売掛買掛帳、経費帳、固定資産台帳などで記録しているのでもかまいません。

②提出期限までに確定申告書を提出すること

翌年の3月15日が期限です。

②帳簿や書類は原則7年間保存しておくこと

日々の取引を記帳した帳簿や損益計算書や貸借対照表、出納帳などは7年間保存しておかなくてはいけません。

請求書や見積書などは5年間でかまいません。

青色申告を受けるための手続き(最初)

最初に青色申告を受けるときは、届出書を提出しなくてはいけません。

届出書は青色申告承認申請書を提出します。こちらはe-Taxでも提出できます。

青色申告承認申請書の提出期限

①原則

青色申告制度を受けようとする年の3月15日まで。

注意したいのは、前年の確定申告をするのも3月15日までですが、青色申告は提出した次の年の3月15日までにする確定申告から適用できるようになることです。

②新規開業した場合と白色申告だった事業を相続した場合(その年の1月16日以後)

業務を開始した、または引き継いだ日から2か月以内に提出すれば、翌年3月15日までにする確定申告から青色申告が適用できます。

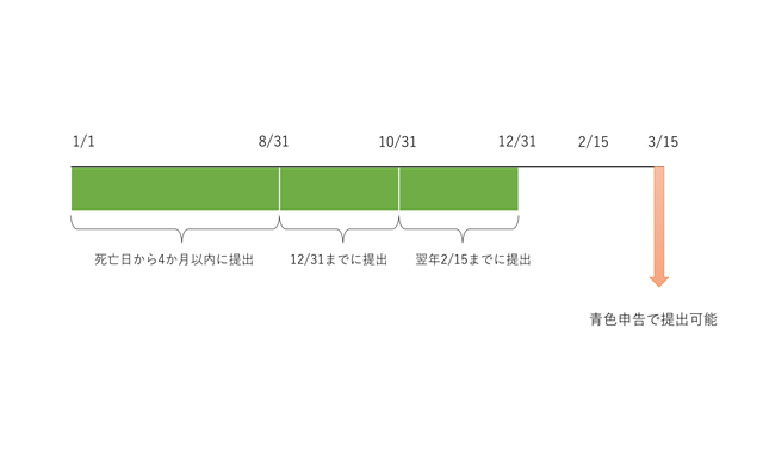

③相続により青色申告の事業を引き継いだ場合

被相続人が死亡した日によって期限が変わります。

青色申告のポイントは、不動産業か事業を行っている人が、適正に(できれば複式簿記で)帳簿をつけて保存し申告していること、その代わりにトクするようにしてあげますよ、ということです。

きちんと帳簿をつけることは、自分の事業を把握し、適切な判断ができる材料にもなりますので、ぜひ青色申告ができるよう目指してみてください。

帳簿のつけ方などのご相談がある方はこちら

-150x150.jpg)