物件を売却して所得が出た場合、所有期間によって税率が変わってきます。

(2037年までは、以下の所得税の税率に復興特別所得税が加わります)

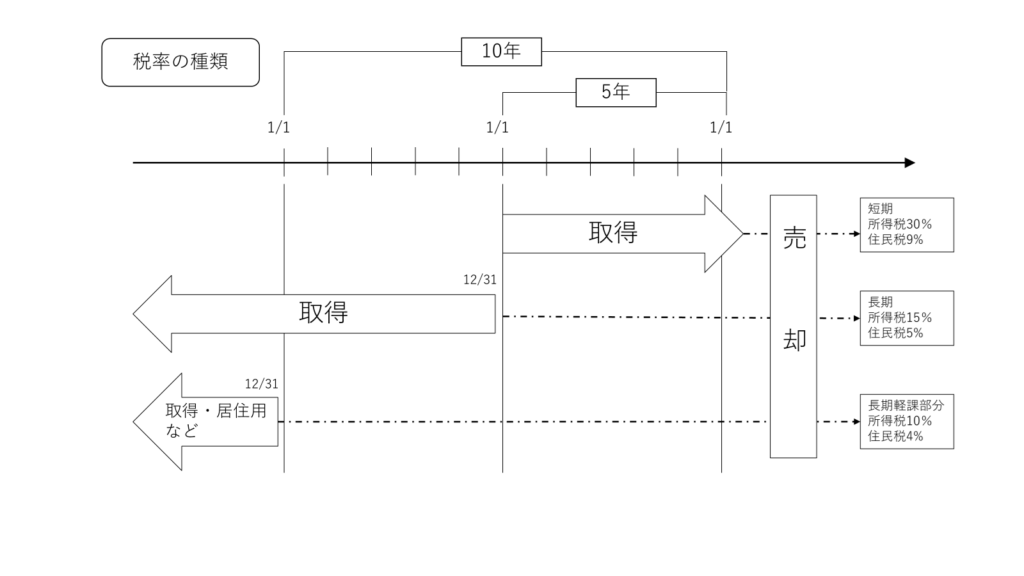

売却した物件の所有期間が短期の場合

所得税30%、住民税9%の税率となります。

短期とは、「譲渡した年の1月1日の時点で所有期間が5年以下」の土地建物です。

実際に所有していた期間が5年ではないことに注意してください。

売却した物件の所有期間が長期の場合

所得税15%、住民税5%の税率となります。

長期とは、「譲渡した年の1月1日時点での所有期間が5年を超える」土地建物です。

売却した年から6年を引いて計算した年の年末までに購入しているものは該当します。

例)売却年2024年-6年=2018年の12月31日までに購入した物件

売却した物件が長期分離軽課資産に該当する場合

所得6,000万円までは、軽減される部分の税率が所得税10%、住民税4%です。

所得がそれを超えると所得税15%、住民税5%になります。

該当する物件は「譲渡した年の1月1日時点での所有期間が10年を超える」「一定の居住用財産」です。

賃貸物件を売却した場合は、賃貸人が居住用として借りていても、所有者にとっては事業用の資産なので、長期分離軽課資産には該当しません。

図解

売却した日がいつなのか

上記で見てきたように、土地建物を売却した時にかかる税金の計算では、その所有期間により税率が変わってきます。

したがって、その物件を取得した日と売却した日がいつなのかが重要になってきます。

まず、売却した日ですが、引渡日または契約日を選択できます。契約日と引渡日が年をまたぐときは、有利な方を選ぶことができます。

取得した日はいつなのか

取得した日も、引渡日または契約日を選択できます。

ただ、新築マンションを青田買いしていた場合は、建築完了日、または譲渡者が取得した日が取得日となり、契約日ではないことに注意します。