新NISAの開始により、株式投資を始めた方が増えています。

それもあってか、相続財産の中に上場株式が含まれるケースも多くなりました。

上場株式やその配当金の中には、相続財産から漏れてしまいやすいものがあります。

特に注意すべき株式と配当金の取り扱いについて、注意点を見ていきます。

株式と配当金は相続財産に含める

上場株式の相続税評価額

上場株式は相続財産として計上する必要があります。

その際の相続税評価額は、相続が発生した日の時価を基準に考えます。

ただ実際には、直近の一定期間のうち最も金額の低い額を採用します。

(参考:タックスアンサーNo.4632)

配当金

配当金は、通常、証券口座や銀行口座にキャッシュで入金されるか、現金でうけとります。

このため、「配当金」というより「現預金」という財産で認識されます。

しかし配当金には「もらえる権利」が関係するため、その評価は少し複雑になります。

詳しくは下で見ていきます。

見落としやすい「単元未満株」の確認

単元未満株とは

上場株式は、通常100株単位など、最低購入単位が決められています。

この最低単位数に満たない株を「単元未満株」と呼びます。

これは、1株から購入できるサービス(楽天証券「かぶミニ」、SBI証券「S株」など)や、株式分割などで発生します。

単元未満株には議決権はありませんが、配当金を受け取る権利はあります。

単元未満株が漏れるリスク

単元未満株は、証券会社の残高証明書に載っていない場合があります。

信託銀行の特別口座で管理されていることがあるからです。

ですから証券会社の情報だけでは、財産の計上が漏れてしまうリスクがあります。

これを防ぐために、単元未満株の有無は、企業から届く配当金計算書で確認しましょう。

相続前後の「配当金」の取り扱い

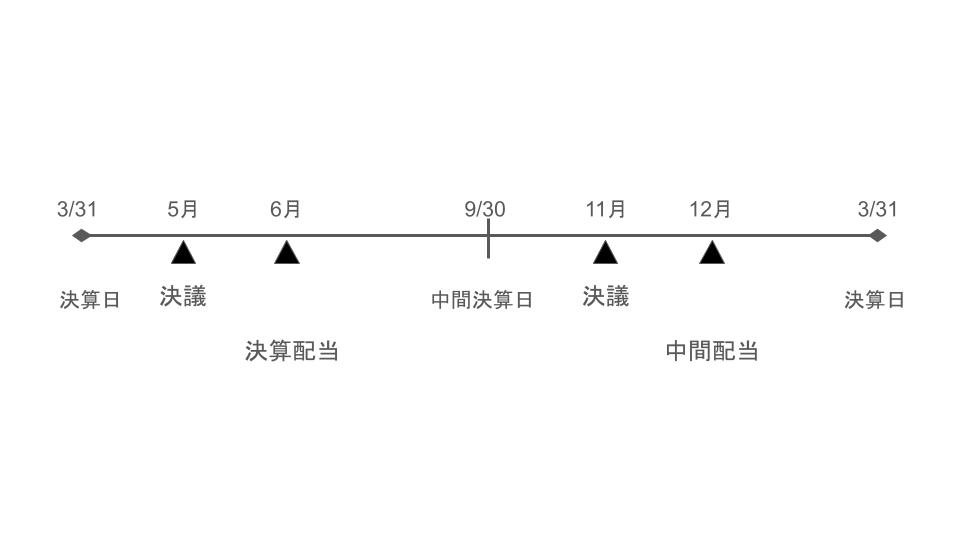

初めに、配当金を受け取るスケジュールを確認します。

配当金を受け取る権利は、決算日や中間決算日に株を所有していた人に発生します。

配当の金額や入金日は、その後の株主総会や取締役会で決定されます。

配当の決議が行われると、入金前でも配当金を受け取る権利が確定します。

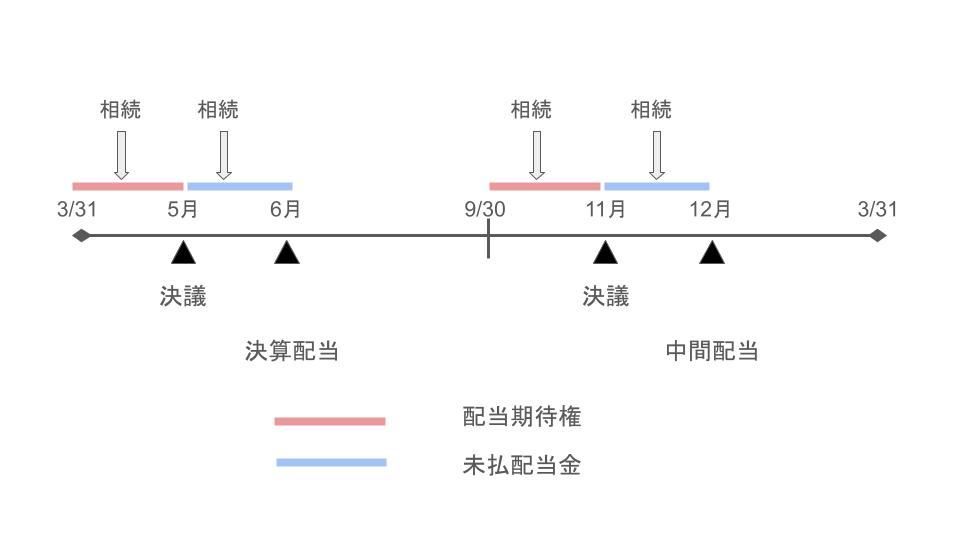

相続が発生した時点で、決算日は過ぎているが、株主総会での配当決議がまだの場合、

被相続人(亡くなった方)が配当を受け取る権利を持っていたため、「配当期待権」として相続財産に含めます。

また、株主総会での配当決議は済んでいるが、実際に入金がまだの場合は、「未収配当金」として相続財産に含めます。

相続手続き中に、これらの配当金が相続人の口座に入金されたとしても、被相続人の遺産として相続税の計算に含める必要があります。

相続税の申告や遺産分割では、遺産を漏れなく把握することが最も重要です。

「単元未満株」や「決議前後の配当金(配当期待権、未収配当金)」は、特に見落としやすい財産です。

これらの株式や配当金の計上漏れがないよう、確認を徹底する必要があります。

株や配当金の相続税評価についてご不安があるようでしたら、早めに税理士に相談することをお勧めします。