.jpg)

「減価償却」といわれても、普段の生活を送っているときはあまり意識される場面がなく、なじみのない方も多いでしょう。

しかし事業をしている場合、減価償却費は経費として計上するので、決算や確定申告の際に非常に重要となります。

また事業をしていなくても、自宅を売却する際に減価償却の考え方が関係してきます。

今回はその減価償却の基本についてみていきます。

減価償却資産と減価償却

時が経過するにつれて劣化し、新品の時からは価値が減少する資産を減価償却資産といいます。具体的には以下のようなものがあります。

・自宅や店舗などの建物

・給排水設備などの建物に付属する設備

・事業で使う機械、器具備品

・事業で使う車両

たとえば建物は買う時には一気に現金が出ていきます(ローンを組んでいたとしても売り手には一括で払っています)。しかし建物は資産として価値があるので、購入時に全額を必要経費にはできません。時間が経ち価値が下がっていくのに合わせて必要経費にしていきます。このしくみを減価償却といいます。

税法では価値が下がるスピードを一律に決めています。これに基づいて計算した経費を減価償却費といいます。

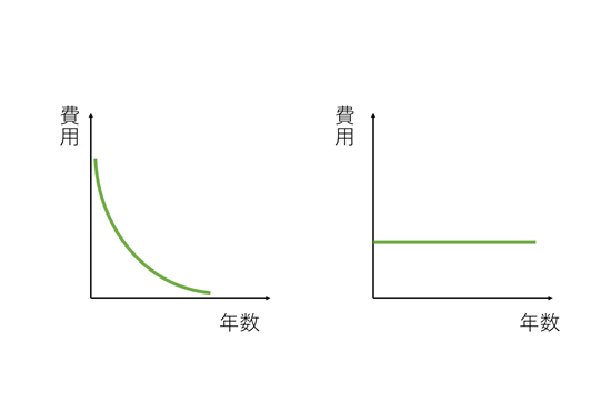

減価償却の方法

減価償却の方法にはいくつかありますが、代表的なものは次の2つです。

・定額法 定額法は毎年一定の金額が減価償却費となります。

・定率法 定率法は購入した初期は減価償却費が大きくなりますが、年を追うにつれ金額が小さくなっていきます。

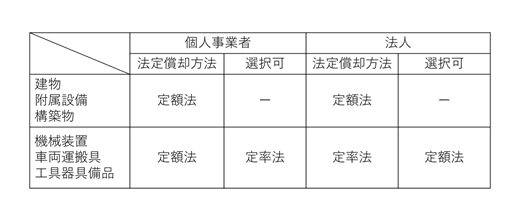

個人事業者と法人の違い

個人事業者

個人事業者は必ず減価償却費の計算をして必要経費として計上しなければなりません。

定額法で計算することが原則ですが、税務署に届出をすれば、定率法が認められる資産もあります。

法人

法人は会計上の減価償却費のうち、税法で定められた限度額までを損金(税金を計算する上での経費)とすることができます。このため限度額までであれば減価償却費を任意に調整することができます。

償却方法は、建物、付属設備、構築物は定額法のみ認められています。機械、車両運搬具、器具備品は原則定率法ですが、届出をすれば定額法も認められています

減価償却しないものもある

土地は時間が経過しても劣化するものではないので、減価償却の対象にはなりません。

自宅の建物は減価償却の仕方が別

自宅を売却する場合、建物部分は減価償却の対象となります。しかし減価償却方法や耐用年数が事業用の資産と違います。具体的には下記の計算方法になります。

国税庁ホームページより

マンションの減価償却に注意

マンションの購入金額は土地と建物部分を合わせた金額です。減価償却は、建物部分のみが対象となるため、建物部分だけの金額をもとに計算することに注意しましょう。

減価償却費は高額になりやすく、計算方法やルールも細かく決められています。しかし基本的な考え方や仕組みを理解しておくと、決算や確定申告での対応がスムーズになるでしょう。