様々な理由で、今まで自宅として住んでいた建物を賃貸に出すことになる場合もあるでしょう。

賃貸経営を始めると、税務上の手続きや、今まで意識しなかった経費の計算など、確認すべき点がいくつか発生します。

毎年確定申告が必要になる

賃貸収入を得ることは、個人事業を始めることになります。そのため、税務署への届出が必要です。

「開業届出書」を提出します。

「所得税の青色申告承認申請書」の提出を検討します。(参考:帳簿をつければおトクになる~個人事業者の青色申告)

事務所として貸す場合は、インボイス登録が必要かどうかも確認が必要です。

賃貸を開始した年から毎年確定申告が必要になります。

売上(賃貸収入)の計上時期に注意

毎月の家賃を「いつの売上とするか」は重要です。

原則として、賃貸借契約で定められた入金日が売上計上の日になります。

よくあるのが、管理会社が家賃の集金の管理をしているケースです。

借りている方は契約通り前月末までに入金していても、管理会社からオーナーである自分の口座に入金されるのは、翌月の中旬といったことがよくあります。

この場合でも、計上は前月分(契約上の支払期日)として計上します。

(→参照:家賃を収入として計上するタイミング)

12月1月の家賃は特に注意が必要です。計上する年を間違えると、税金の額に影響がでます。

必要経費の確認

自宅として住んでいた時には意識しなかったものが必要経費でしょう。

不動産賃貸のために必要な経費には、管理費、火災保険料、固定資産税などがあります。

なかでも経費に占める割合が大きいのが、減価償却費です。

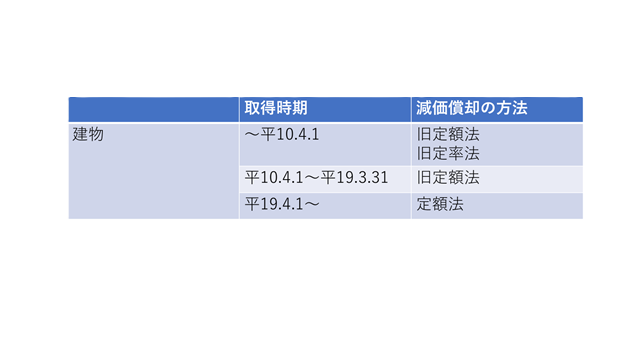

減価償却の計算

減価償却費とは、建物の取得費用を法定の耐用年数にわたって少しずつ経費として計上するものです。(土地は対象外です。)→参考:「減価償却ってなに?」

減価償却費の計算に必要な要素は、主に次の3つです。

①取得価額:建物を購入するときにかかった金額

②償却方法:その建物を取得した時期により決まります

③耐用年数:資産の種類ごとに法律で決まっています(ex.木造住宅22年)

これらを組み合わせて毎年の減価償却費を計算します。

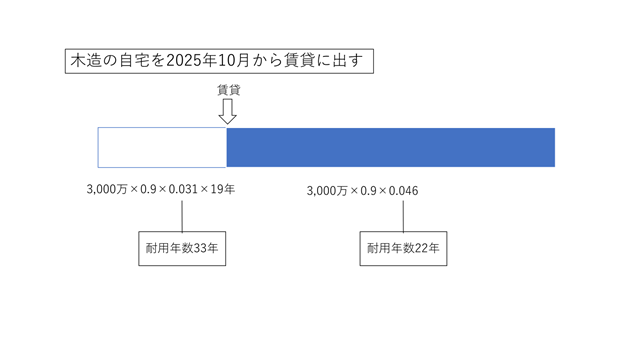

自宅を賃貸した場合の減価償却の計算

いままで自宅として使っていた建物を賃貸に出す場合、減価償却費の計算は、もう少し複雑になります。

自宅として使っていた期間

自宅期間の償却費は、建物の耐用年数を1.5倍にして計算します。

この期間の償却費は「経費」にはなりませんが、建物の残りの価値(未償却残高)を計算するために必要です。

賃貸開始後の期間

賃貸に出してからの減価償却費は、通常の耐用年数(例:22年)で計算します。

年間の償却費を出し、賃貸に出した月数分を今年の経費として計上します。

例)木造住宅(2006年10月に3,000万円で建築)の自宅を、2025年10月から賃貸に出す場合

①自宅として使っていた期間の減価償却費の累計額を計算

3,000万×0.9×0.031※×19年(2006年10月~2025年9月)=15,903,000

※耐用年数22年×1.5=33年(旧定額法償却率0.031)

②賃貸に出してから(2025年10月~12月)の減価償却の計算

3,000万×0.9×0.046※×3/12月=310,500

※耐用年数22年(旧定額法償却率0.046)

2025年の減価償却費は310,500円、

年末の建物の未償却残高は30,000,000-15,903,000-310,500=13,786,500円

となります。

自宅を賃貸に出すことで毎月家賃収入は得られますが、確定申告や経理処理などの事務作業や手間が発生します。

経理や税務の事務は慣れればご自身でも対応可能になりますが、特に最初は計算間違いや手続きもれが心配になることもあります。

安心して賃貸経営をスタートするために、税理士などの専門家に相談するのもひとつの手です。

ご相談をしたい場合は→こちら