相続で引き継いだりして、これから賃貸経営を始めるときに知っておくべき税金のうちの一つが消費税です。

事業者としてかかわる消費税は、消費者としてかかわる消費税とまた考え方が違い少し独特です。

基本的な部分を見ていきましょう。

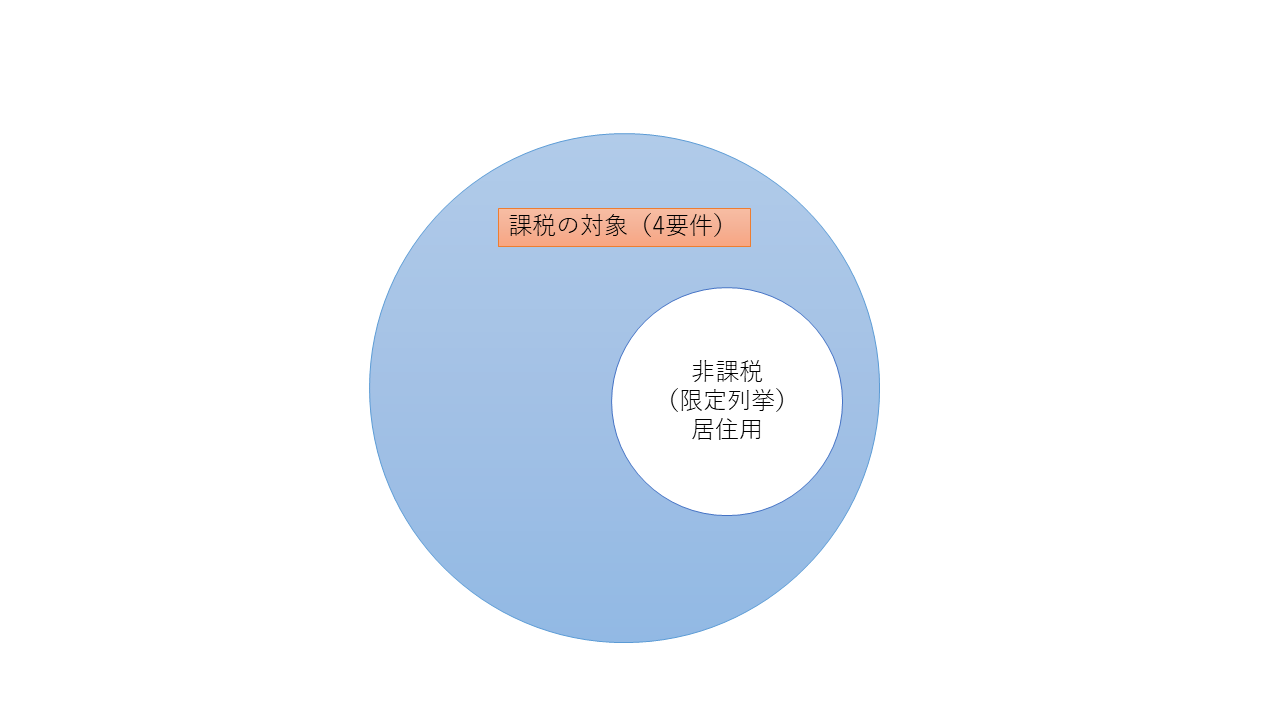

賃貸収入があれば消費税の対象

消費税の対象となるのは、「事業者が事業として国内において対価を得て行う資産の譲渡及びサービスの提供」と規定されています。

賃貸経営は事業ですから、その賃貸収入は消費税の対象となります。

しかし賃貸でも居住用の賃貸収入については非課税とされており、消費税はかかりません。

これに対し、居住用でないものの賃貸収入は課税対象です。

たとえば事務所やテナントへの賃貸収入は課税されます。

経費は?

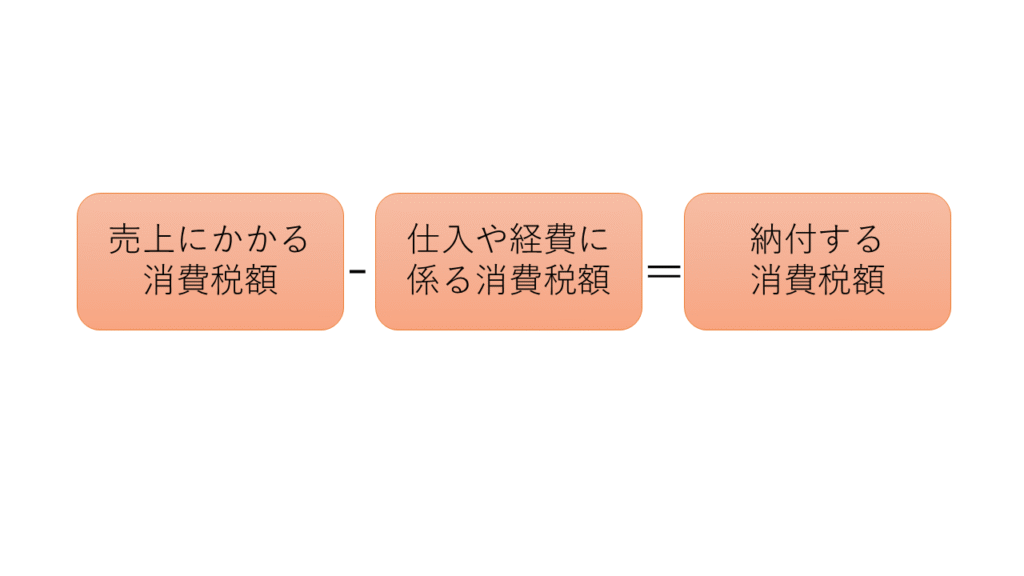

管理会社への手数料や修繕費など、経費として支払っている金額には消費税が含まれています。

しかし、収入が非課税となる以上、その経費に含まれる消費税を差し引くことはできません。

これに対し、事務所やテナントなど収入が課税となる賃貸収入に対する経費は、課税対象となります。

課税対象の収入に対する経費は、仕入税額控除として収入にかかる消費税額から控除します。

2年前の課税売上高が1,000万円以下であれば免税

事務所やテナントへの賃貸収入がある場合でも、基準となる2年前の課税売上高が1,000万円以下であれば、原則として免税事業者となります。

免税事業者であれば、基本的には消費税を気にする必要はありません。

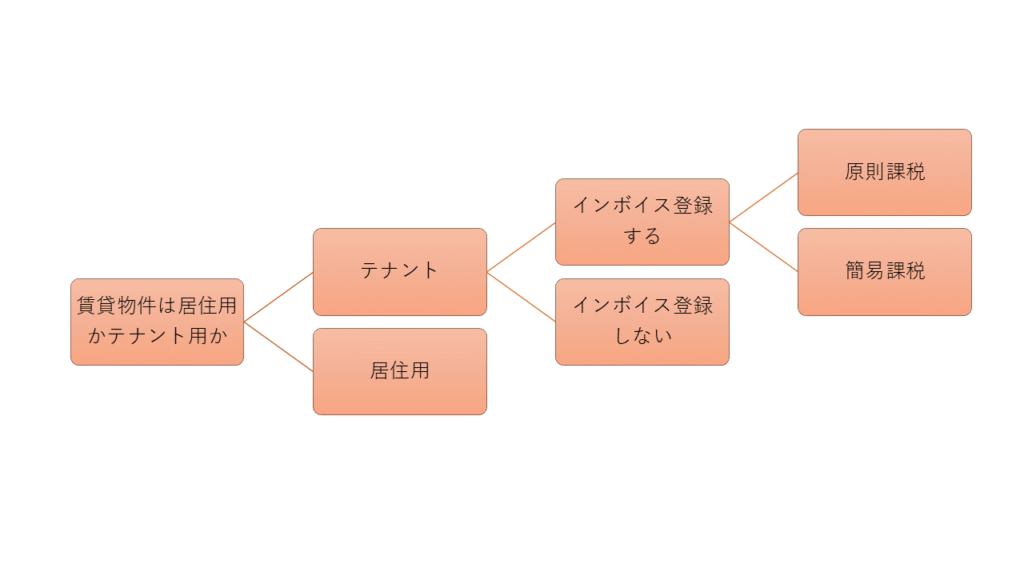

インボイスの登録をするかしないか

上記の仕入税額控除をするには、インボイス(適格請求書)が必要です。

インボイスを発行するには、課税事業者になりインボイス発行事業者の登録を受け、インボイス番号を取得する必要があります。

こういった必要から、テナントがインボイス登録を要望することがあります。

それに応えるのであれば、2年前の課税売上高が1,000万円以下でもインボイスの登録をし、課税事業者にならなければなりません。

原則か簡易課税か

インボイス登録事業者になった場合、原則課税か簡易課税(2年前の課税売上高が5,000万円以下であれば)かを選択する必要があります。

原則課税だと、経費の帳簿記録をインボイス対応にしなければなりません。

簡易課税だと、収入を把握するだけで消費税の計算ができます。

不動産賃貸業は、課税売上高の40%がみなし仕入率となります。

具体的には、以下の計算になります。

その年の課税の賃貸収入が8,800万円

課税売上高に対する消費税額 800万円

簡易課税制度による仕入税額控除額 800万円×40%=320万円

納付する消費税額 800万円―320万円=480万円

事務の手間を考えれば、簡易課税を選択する方が無難でしょう。

居住用賃貸不動産の課税仕入れは仕入れ税額控除できない

購入する不動産には消費税が含まれています。

しかし、課税事業者であっても、居住用賃貸不動産にかかる消費税額は、仕入税額控除ができません。

インボイス登録する場合はこの点を知っておく必要はあります。

居住用の賃貸経営だけであれば、消費税を意識する機会は少ないかもしれません。

しかし、テナントビルを所有したり、インボイス制度への対応を検討したりする場合、消費税の仕組みを知っているかどうかで、手元に残るお金が大きく変わることもあります。

また相続で引き継いだ物件の場合、これまでの経緯や今後の活用方法によって、最適な選択肢(原則課税か簡易課税かなど)は異なります。

消費税のしくみを理解し、ご自身の状況を客観的に把握することで、今後の経営の解像度も高まるでしょう。

相談をされたい方は→こちら