この秋の衆議院選挙を通じてにわかにクローズアップされてきた「103万円の壁」。

この103万円に代表される「年収の壁」は、以前から存在していました。

これがクローズアップされることで税制の本質が論じられるようになることは、私たち国民にとってとても有意義なことだと思います。

でも、この「年収の壁」問題、所得税のしくみや、そもそもの税金の在り方を理解していないと、結局誰の壁なのかすらあやふやなまま、悪くするとさらに複雑な税制になるという決着を受け入れてしまうことにもなりかねません。

今回から数回にわたり、「103万円の壁」を理解するために必要な所得税の基本的なしくみや計算方法から解説していきます。

所得税を課税するしくみ

個人が納める税金は、「所得税」です。

この所得税は、所得、つまり個人が稼いだ利益に対して税率がかけられる、「所得課税」です。

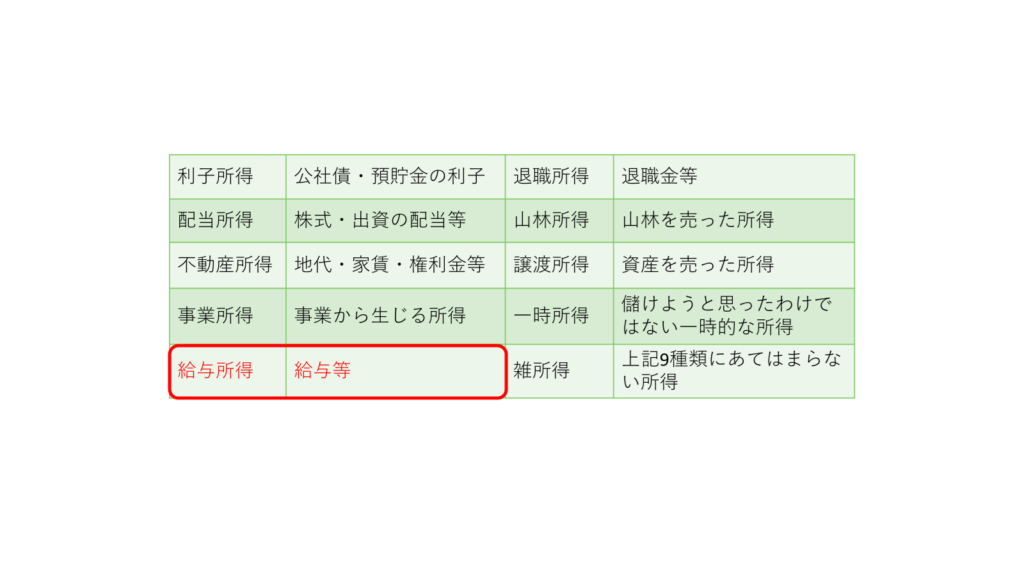

所得税を計算するときは、まず個人の稼ぎをその性質で10種類に分類します。

人によっては上記のうち1種類だけでなく何種類もの稼ぎがあり、それを合算して計算するのですが、 今回は単純化して、サラリーマンの給料があてはまる「給与所得」のみをもとに説明していきます。

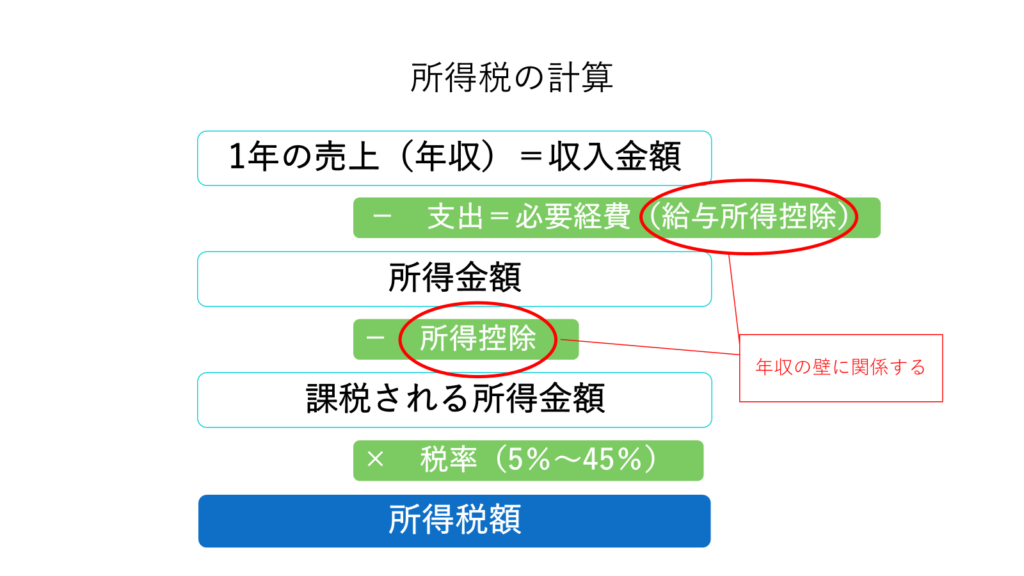

所得税の計算方法

具体的には次のような順序で計算していきます。

「年収の壁」に関わってくるのは、「給与所得控除」「所得控除」の部分です。

以下、細かく見ていきます。

給与所得控除とは

所得税はもうけに対して課税するので、基本的な考え方は、「収入―収入を得るための支出=利益」の利益部分に税率をかけて税額を出します。

サラリーマンの給与は、基本的には雇用者との契約により給与が決まるので、その給与を得るために直接に支出した経費を具体的に算出することは難しいです。そこで、経費にあたる数字をあらかじめ決めてしまっています。それが「給与所得控除」です。つまり、サラリーマンの必要経費、という性格を持っているわけです。

この給与所得控除は収入額によって細かく区分されていますが、最低額が55万円となっています。

つまり、アルバイトなどの給与が年間55万円以下であれば、自動的に給与所得控除として55万円が引かれますので、利益=所得はないということになります。したがって、所得税も課税されません。

ところで、「年収」と「所得」は違います。論じている人が「年収」を言っているのか、「所得」を言っているのかによって、考える数字が変わってくることも意識すべき点となります。

所得控除とは

所得税の考え方だと、利益である「所得金額」に対して税率をかけるわけですが、人はその利益から生活したり子どもを育てたりする必要があります。そこで、最低限生活できる分や子どもや面倒を見なくてはいけない家族がいる人の生活費などを、その人の状況に応じて控除するしくみがあります。それが「所得控除」です。

「所得控除」には様々な種類がありますが、生きるために必要な生活費分を保障する「基礎控除」と、面倒を見なくてはいけない家族がいる場合にその生活費を保障する「配偶者控除」「扶養控除」が、「年収の壁」にかかわってくる「所得控除」になります。

この「所得控除」のうち基本的にだれでも受けられるのが「基礎控除」です。控除される金額は48万円。年間48万円で最低レベルの生活ができる、と規定されているわけです。いかがでしょうか?

48万円という金額の是非はいったんおいておき、現行では基本的に所得48万円までは所得税が課税されないことになっています。これに前回説明した給与所得控除を考慮に入れると、

年収が103万円までであれば所得税がかからない計算になります。つまり、103万円を超えると所得税がかかるようになるため、「壁」と表現しているようです。

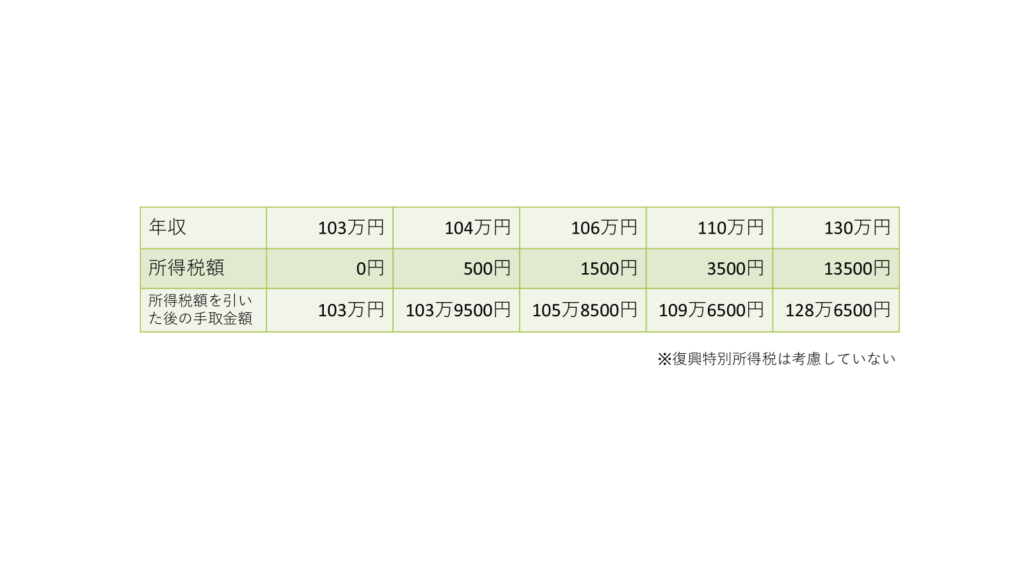

でも本当に壁になるのでしょうか?具体的な数字で手取金額を計算してみます。

表を見ると、104万円稼げば500円の所得税は課税されますが、所得税を引いた手取りは103万円より増えています。「壁」の話題でよく出る106万円でも130万円でも同様に、所得税は払うけど、稼がないよりは手取りが増えています。自分に対する所得税だけを考えれば、年収を103万円までに抑えるより、所得税を払いながらでもたくさん稼いだ方が手取りが増える計算になるわけです。

少なくとも自分が支払う所得税については、103万円を「壁」とあらわしてしまうのには違和感があります。

ではなにが「壁」になるのでしょうか。今回は自分の所得税と手取金額をみましたが、次回は視点を自分の家族に移して、所得控除の中の「配偶者控除」「扶養控除」について説明していきます。

この記事は2024年11月29日現在の法令に基づいています