昨年2024年に贈与の制度が変わりました。あらためて、贈与税の2つの制度についてまとめます。

贈与税は、相続税を補完する制度とされています。どちらも人から人へ財産が移ることに対して課税されますが、贈与税は生前に、相続税は亡くなってからの移転に課税されます。

贈与税の制度には「暦年課税制度」と「相続時精算課税制度」という2つの制度があります。このうち、税務署になにも届出をしていなければ、「暦年課税制度」で課税されます。

以下、2つの制度の特徴についてみていきます。

暦年課税制度の特徴

①計算期間、適用対象者

申告の対象となる計算期間は毎年1月1日~12月31日までの1年間。この期間中に基礎控除額を超える贈与があった場合は、翌年2月1日から3月15日の間に申告をします。

適用対象者は、相続時精算課税制度を選択した人以外の、財産をもらった人です。

②計算方法

(上記1年間で受けた贈与の額―110万円)×税率=贈与税額

③基礎控除額

1年間で110万円。これは贈与を受けた人あたりです。

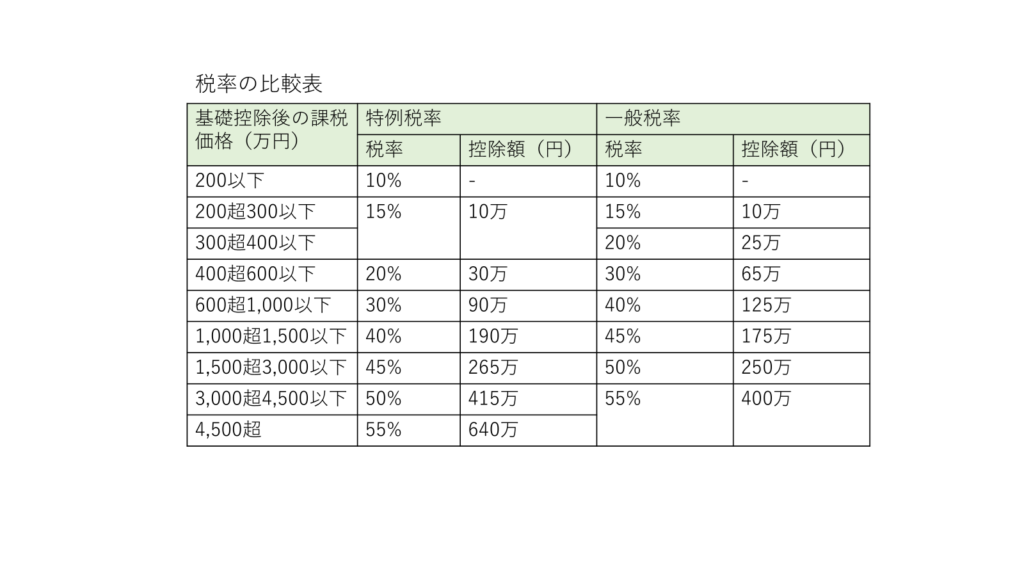

④特例贈与と一般贈与

特例贈与とは19歳以上※の子や孫、ひ孫などが受ける直系尊属からの贈与をいい、一定の額の贈与から税率が優遇されます。※贈与の年の1月1日で18歳

一般贈与とはそれ以外の人からの贈与をいい、たとえばおじ、おば、配偶者の親からの贈与があたります。

⑤相続税との関係

相続開始の日より前7年間分の贈与額は基本的にすべて(110万円の基礎控除額以内のものも含めて)相続財産の中に含めて計算します。(参考:「生前に贈与されたものだけど」)※

相続時精算課税制度の特徴

①計算期間、適用対象者

申告の対象となる計算期間は毎年1月1日~12月31日までの1年間。暦年課税と同じく、この期間中に基礎控除額を超える贈与があった場合は、翌年2月1日から3月15日の間に申告をします。

適用対象者は特定贈与者である61歳以上※の両親や祖父母から贈与を受けた、19歳以上の子や孫となります。※その年の1月1日時点で60歳または18歳

②計算方法

(上記1年間で特定贈与者から受けた贈与の額-110万円―特定控除額)×20%=贈与税額

③基礎控除額

1年間で110万円。これは暦年課税と同じく贈与を受けた人あたりです。

④特定控除額

こちらは特定贈与者1人あたり2500万円まで贈与額から控除できます。

⑤相続税との関係

特定贈与者から贈与されたものは、特定贈与者の相続の時にすべて相続財産の中に含めて計算します。

ただし年間の基礎控除額以下の部分は相続財産の中に含めません。

相続時精算課税制度は選択制で、元に戻せない

税務署になにも提出していなければ暦年課税制度での贈与になります。

一度「相続時精算課税制度選択届出書」を提出すると、暦年課税制度には戻れません。

ですから、今後のことを見通したうえで選択届出書を提出することと、提出したことを忘れないように、管理をすることが大切となります。

※2030年までは制度の移行時期にあたるため、7年間より短くなります。また、一定期間は加算対象額から100万円を引いた金額になります。