先頃、「タンス預金は60兆円規模と日銀の公表資料からわかった」(毎日新聞)という記事がありました。

タンス預金は実際の取引には使われず、金庫や引き出しなどにしまっているお金のことです。

なぜため込まれるのか、それによる弊害は?タンス預金のメリットとデメリットを見ていきましょう。

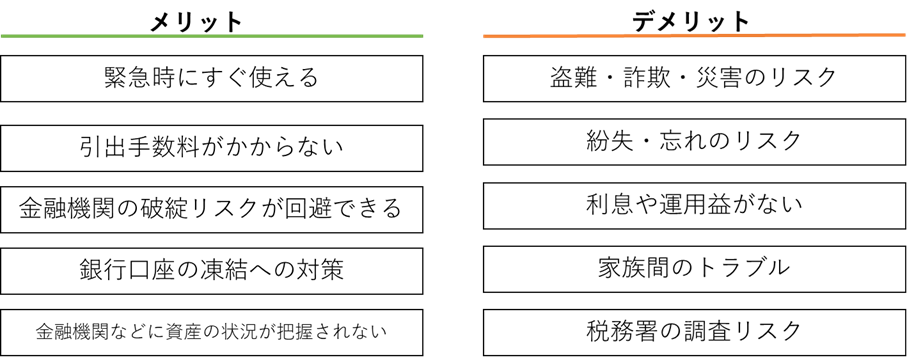

タンス預金のメリットデメリット

上記の表のメリットがあると考え、60兆円もの現金がタンス預金となっていると思われます。

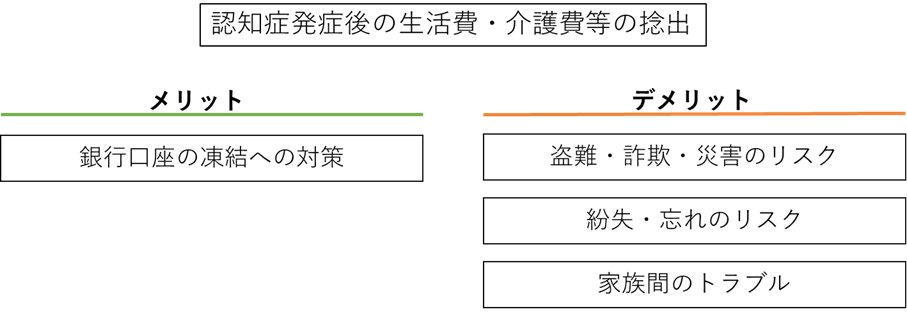

ではこれらのメリットデメリットをもとに、認知症を発症した高齢者の家族の場合と税金の面から

タンス預金について考えてみましょう。

認知症を発症した高齢者の家族にとってのタンス預金

まずメリットとしては、銀行口座の凍結対策が考えられます。

認知症が進行すると、本人の判断能力が低下します。

そのことを銀行が把握すると、不正な引き出しを防ぐために口座を凍結してしまうことがあります。

口座が凍結されると、家族であってもお金を引き出せません。

その結果、介護費用や医療費、日々の生活費を支払えなくなってしまいます。

そして凍結後にお金を動かすには、家庭裁判所を通じた法的手続きが必要になります。

これには時間や手間がかかるうえ、専門家への報酬などコストも発生します。

そこで、タンス預金として手元に現金があれば、口座が凍結されてもこうした煩雑な手続きなしにすぐに現金を使えます。

介護や生活費の支払いに充てられるため、緊急時には安心です。

しかし、これらのメリットはあくまでも一時的なものであり、根本的な問題解決にはなりません。

第一に、認知症の高齢者本人がタンス預金の場所を忘れてしまったり、徘徊中に持ち出して紛失してしまったりするリスクがあります。

第二に、認知症の高齢者本人が、家族に内緒で高額な買い物をしたり、詐欺被害に遭ったりするリスクが高まります。

第三に、特定の家族だけがタンス預金を管理している場合、他の家族から「使い込みではないか」と疑われ、相続時にトラブルになる可能性があります。

このようにタンス預金は「銀行口座凍結時の緊急のつなぎ資金」として機能するメリットがあります。

しかし、これはあくまでも「つなぎ」の機能でしかありません。

認知症に備えた財産管理としては、本人の判断能力がしっかりしているうちに備えておく必要があります。

たとえば家族信託や任意後見制度といった制度を検討し、事前に財産管理の方法を定めておくことで根本的な解決に向かうことができます。

税務面からみたタンス預金のリスク

銀行口座に入っていなければ、税務署から資産状況を把握されにくいと考えられがちですが、これはあくまで「表面的に」です。

税務署は、故人の過去の収入・支出や、相続人全員の預金口座の動きを徹底的に調査します。

例えば、相続人が亡くなる直前に高額な現金を引き出していた場合、そのお金がタンス預金になったと推測され、税務調査の対象となります。

また前述のように認知症の被相続人がタンス預金にしておいてそのまま忘れてしまい、相続人が把握しきれないと、意図しない申告漏れとなってしまいます。

また、親子間でタンス預金を渡した場合、贈与とみなされ、年間110万円を超える分には贈与税がかかります。

親が亡くなった後に、相続人がタンス預金を「生前に贈与されたものだ」と主張しても、贈与契約書などの客観的な証拠がなければ、税務署は贈与と認めず、相続財産として相続税を課す可能性が高いです。

このように申告漏れが発覚した場合、本来支払うべき相続税に加え、厳しいペナルティが課されてしまいます。

詳しくは、「申告しなかったとき、遅れた時のペナルティ」をご覧ください。

これらの追徴課税により、タンス預金で税金を逃れようとすると、かえって多額の税金を払う羽目になるリスクがあります。

国税庁の発表資料でも、申告漏れ相続財産の中で現預金が3割を占めています。

税務面ではタンス預金にメリットはほとんどなく、脱税行為とみなされて多額の追徴課税を課されるリスクという、非常に大きなデメリットがあります。

相続税や贈与税の節税対策にはならず、むしろ税務調査の対象となり、意図せぬ形で多大な損失を被る可能性が高いと言えます。

正しい節税対策は、専門家である税理士に相談して、合法的な方法で行うことが不可欠です。

このように、タンス預金には「銀行口座凍結時の緊急資金」としてのメリットがあります。

一方で、紛失や盗難のリスク、相続時のトラブル、そして税務調査による追徴課税といった大きなデメリットも存在します。

結論として、タンス預金はあくまでも緊急時の一時的な備えにとどめるべきです。

資産を安全に管理し、将来の安心を確保するには、専門家と相談しながら適切な制度や方法を選ぶことが不可欠です。