今回の相続で基礎控除を超えた金額を受け取ることがわかったら、次は相続税がどのくらいのになるのかが気になると思います。

相続税は、単純に財産の総額に税率をかけて出すわけではなく、もう少し複雑な計算が必要になります。

<相続税の具体的な計算方法>

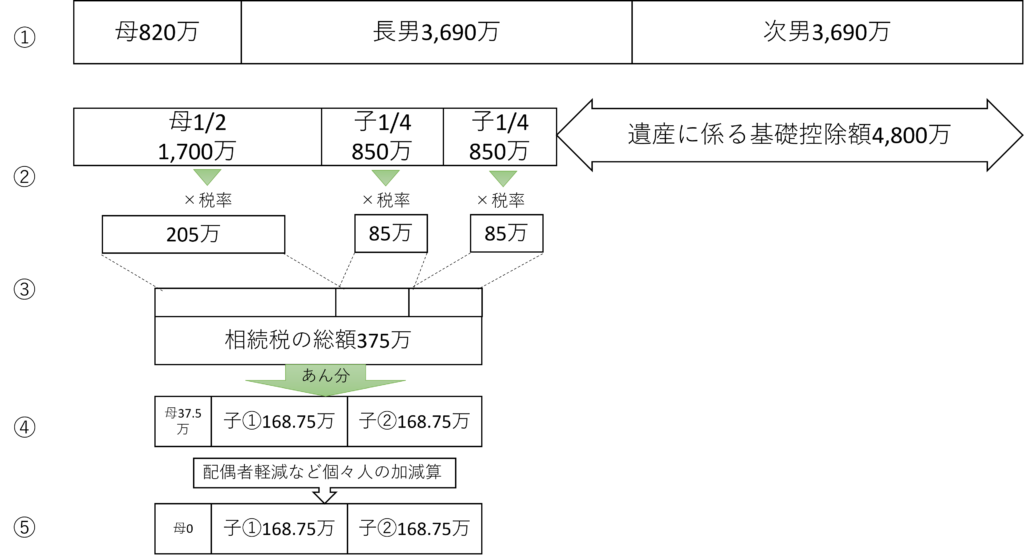

①各人の相続財産の価額を合計する(課税価格の合計額)

②課税価格の合計額から遺産に係る基礎控除額を差し引く(課税遺産総額)

③課税遺産総額を法定相続人が法定相続分で取得したとし、その額に相続税の税率をかけ、それにより算出した相続税額を合計する(相続税の総額)

④相続税の総額を実際に相続した遺産の割合であん分する(各人ごとの相続税額)

⑤遺産をもらった人の個別の事情に合わせた加算額や控除額を加減算して、実際に納付する又は還付される税額を出す

上記を図にしました。

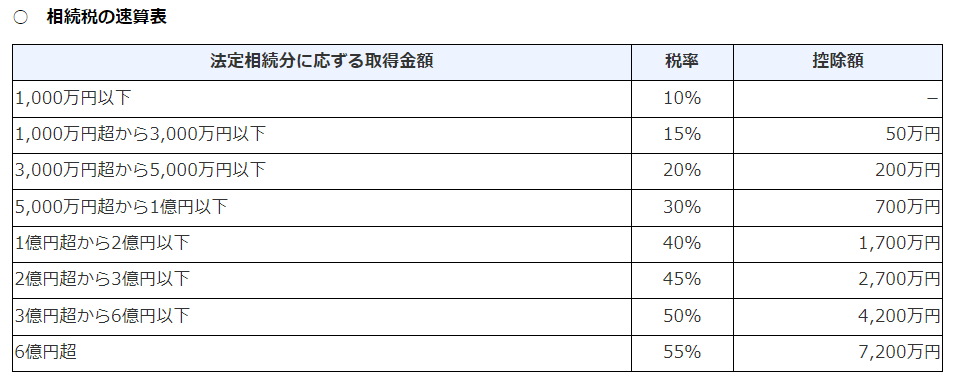

相続税の税率表、というものを見ると、一見、かなり高い税率で相続税が課税されるように見えますが、これは法定相続人が法定相続分に従って財産を相続した場合の一人当たりの税率になります。

ですので、法定相続人が多ければ税率は下がっていきます。逆に法定相続人が少なければそれだけ相続税の負担も増すことになります。

国税庁HPより

ざっくりと把握している財産の評価額を、上記の計算方法で計算してみると、なんとなくの相続税額が見えてきます。こちらを参考に、納税額を準備し始めるといいでしょう。