賃貸不動産を相続した場合、相続した直後の確定申告は、通常の確定申告と異なる扱いをすることがあります。

今回は申告書の提出と収入の扱いについて見ていきます。

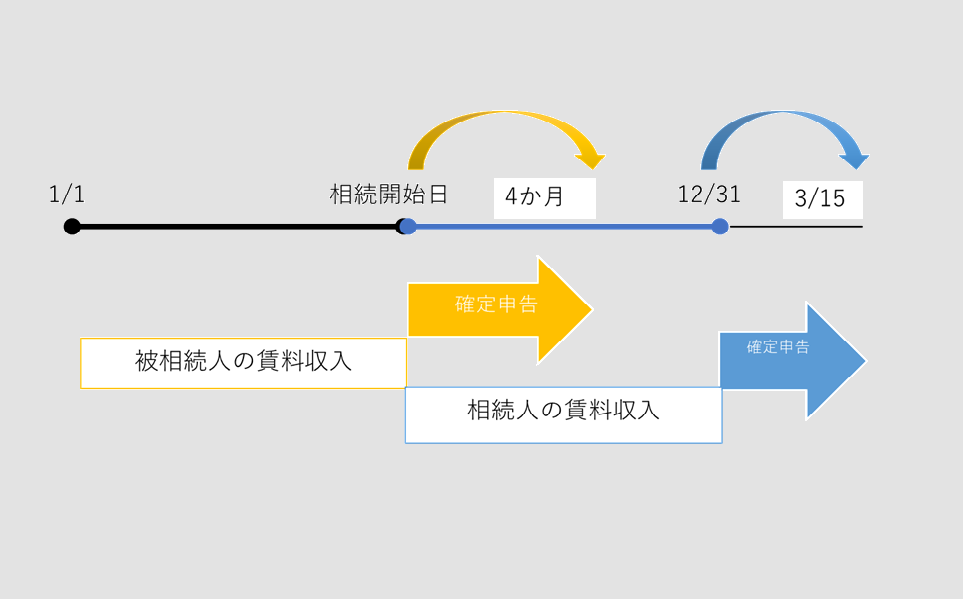

確定申告が必要になるタイミング

賃貸不動産を相続した場合、確定申告は2段階で必要になります。

まず、被相続人の相続開始から4か月以内に準確定申告が必要となります。

通常の確定申告の期限は翌年3月15日ですが、それと異なる点に注意が必要です。(→準確定申告ってなんだろう?)

この準確定申告の申告と納税の義務は相続人全員が共同で負うことになります。

次に、賃貸不動産を引き継いだ相続人自身の確定申告が必要です。

相続開始後に発生した賃料収入について、翌年3月15日までに確定申告をおこないます。

賃料収入は相続後も継続して発生するため、被相続人の準確定申告と相続人の確定申告が連続しておこなわれることになるのです。

1年のうちで2回確定申告をしなくてはいけないことに注意が必要です。

遺産分割確定までの収入は、法定相続分で分ける

相続開始後遺言がなければ遺産分割協議が始まります。

しかし協議中にも賃料収入は発生し続けます。

この分割協議が確定するまでの期間の賃料収入は、各相続人が法定相続分に応じて分割して申告します。

遺産分割協議は、相続人の数や財産の種類により数か月はかかります。またもめたりすれば1年以上かかることもあるでしょう。

その間も賃料収入は毎月発生しますので、協議が長引くほど申告の対象となる金額も増えていきます。

誰がいくら申告するのかを把握するためにも、協議の確定日はしっかり記録しておきましょう。

具体的な例で見ていきます。

被相続人:父

・相続人:母(法定相続分1/2)、子①・子②(各1/4)

・賃貸不動産の年間収入:父の生前1,800 相続開始後5,200

・最終的に賃貸不動産を取得:子①

この場合、収入は以下のように分けます。

分割確定後にまとめて申告することはできない

分割が確定し、その賃貸不動産を所有する人が決まっても、分割協議期間中に法定相続分で計算した収入を、後から相続が確定した相続人(上記の例の場合子①)の収入として申告し直すことはできません。

上記の例では、分割協議中の5,200の収入は、母・子①・子②がそれぞれの法定相続分に応じて申告する義務があります。

最終的に子①が不動産を取得したとしても、協議中の5,200のうち子①分として申告できるのは1,300だけです。

残りの2,600(母)と1,300(子②)は、それぞれが自分の確定申告に含める必要があります。

「最終的に自分が取得した財産だから」「協議中も賃料は自分の口座に入金されていたから」収入もまとめて申告できるわけではありません。注意しましょう。

賃貸不動産の相続は、通常の手続きに加えて、確定申告が2回だったり、収入の計上の仕方が独特であったりします。

相続直後の確定申告は少し複雑になりますので、神経を使う場面が多くなります。

次回は、相続直後の確定申告における費用と所得控除の注意点について見ていきます。