税務の世界では、「その場所に住んでいたかどうか」が重要な論点になる場面があります。

「その場所に住んでいたこと」が認められれば、税金の優遇を受けられる制度があるからです。

その場合「住民票があるところ=住んでいた場所」と考えてよいのでしょうか。

実は、そう単純ではありません。

相続税申告書の提出先

相続税の申告書は、「被相続人が最後に住んでいた住所地」を管轄する税務署に提出します。

申告書を実際に提出するのは相続人ですが、提出先の判断基準は相続人の住所ではなく、被相続人の住所である点に注意が必要です。

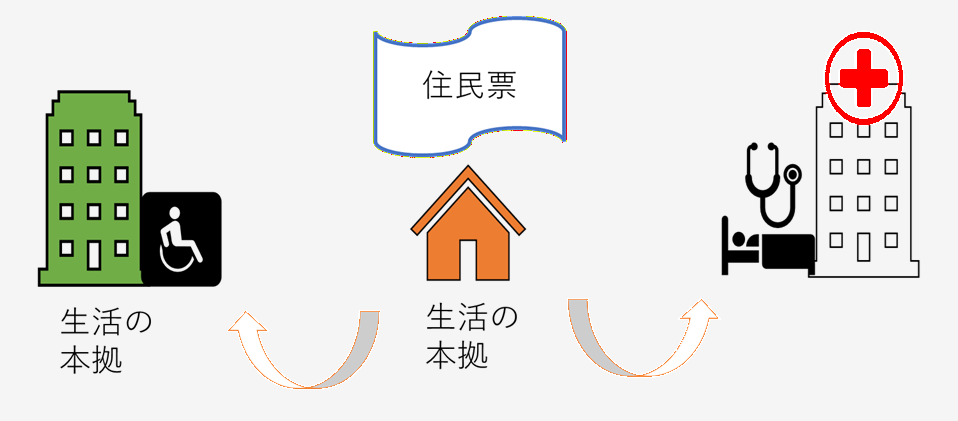

では、被相続人が老人ホームに入居していたケースはどうなるのでしょう。

住民票は自宅に置いたまま、何年も自宅に戻ることなく、生活用品もすべて施設に移っていたとします。

この場合、税務上の住所は「住民票のある自宅」ではなく、「実際に生活していた老人ホーム」と判断されます。

したがって、申告書の提出先は老人ホームの所在地を管轄する税務署になります。

同じようなケースで、病院に入院したまま亡くなった場合を考えます。

病院には「住む」という機能はありませんので、自宅に戻ることが想定されます。

したがって、申告書の提出先は自宅の所在地を管轄する税務署になるのです。

自宅を売却したときの3,000万円控除

マイホームを売却したときに適用できる3,000万円の特別控除の要件のひとつに、

「現に住んでいた家屋の売却であること」というものがあります。

売却する家に住民票があったとしても、実際に住んでいなければ、この特例は適用できません。

「実際に住んでいたかどうか」の判断には、住民票の有無も参考にしますが、それだけではありません。

通勤定期券の利用状況や、水道・光熱費の使用実績なども合わせて確認されます。

(ただし、「住まなくなってから3年以内の売却」や老人ホームに入居している場合には、一定の条件のもとに「居住していた」の概念が広がります。詳しくはお問い合わせください)

小規模宅地等の特例(特定居住用宅地等)

相続税を計算する際に評価額の大きな減額ができる「小規模宅地等の特例」があります。

その中の「特定居住用宅地等」に該当するかどうかも、居住の実態が重要な判断材料となります。

この特例が適用されるのは、次の両方に該当する場合です。

・被相続人が居住していた宅地を相続した

・被相続人と一緒に居住していた親族が宅地を相続した

どちらの「居住していた」も、住民票があるだけでは足りません。

実際にそこで生活していた実態が求められます。

(ただし、被相続人が老人ホームに入居していた場合は、一定の条件のもとに「居住していた」の概念が広がります。詳しくはお問い合わせください)

住民票がなくても認められるケースはあるか

逆に住民票がなくても、実際に住んでいれば認められるのでしょうか。

住民票の有無だけで特例の適用を判断するわけではないため、認められるケースはあるでしょう。

しかし、住民票は申告書の添付書類として求められることもあり、最初の確認事項として参照されます。

合理的な理由なく住民票を実態と異なる場所に置いておくと、余計な疑念を生じさせるリスクがあるかもしれません。

「住民票がそこにあればいいですか?」というご質問をいただくことがあります。

マイホーム売却時の3000万円控除や小規模宅地等の特例は、「今後の住まいや生活に必要な資金や財産には課税しない」という考え方に基づいています。

つまり、そこで実際に生活していたかどうかの実態に基づいて判断されるものです。

住民票はあくまでも判断材料のひとつ。特例の適用を検討される際は、実際の居住状況をきちんと整理しておくことが大切です。