土地を相続した時、その土地の利用状況によっては相続税の負担が大幅に軽くなる制度があります。

代表的なパターンを2つご紹介します。

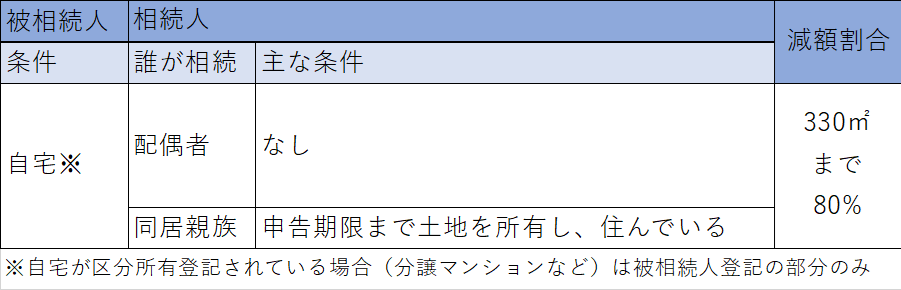

亡くなった人と同居していた場合

亡くなった人の自宅に同居していた親族がその自宅を相続した場合は、条件を満たせば330㎡まで、その土地の評価額が80%減額されます。

相続した同居親族が配偶者だったときは、無条件で減額できます。

子など配偶者以外の親族だったときは、申告期限までずっと自宅としている、などの条件を満たすと減額できます。

亡くなった人がその建物を賃貸していた場合

亡くなった人が賃貸していた建物を親族が相続し、相続税の申告期限まで賃貸し続けているなどの条件を満たせば、200㎡までその土地の評価額が50%減額できます

「申告書の提出」「遺産が分割されている」「親族同士の同意」が必要

この特例を受けるためには、相続税の申告書と一緒に、小規模宅地等の特例の計算明細書、遺言書や遺産分割協議書、印鑑証明書、親族同士の同意などが必要となります。

つまり、この特例の適用により相続税額がゼロになる場合でも、申告書の提出期限までに申告書の提出は必要であるし、その時までに遺産の分割が確定していなければなりません。

未分割の場合には、専門家に相談しましょう。