前回は、自分が納める所得税の視点から、「壁」について考えてきました。確かに103万円以上の年収があると所得税を納めることになりますが、同時に手取金額も増えることがわかりました。

では自分が家族を養っている場合、所得税ではどんな計算になるのでしょうか。

その人の状況によって納税を少なくする「所得控除」には、家族を養っている場合の控除が2種類あります。「配偶者控除」と「扶養控除」です。

養っている家族が夫または妻である場合は「配偶者控除」、その他の親族の場合は「扶養控除」の対象になります。そしてその「養っている」の定義が、「養われている人たちの1年間に稼いだ所得が48万円以下」となっています。

また出てきた「所得」。前回で見たように、給与をもらっている場合は、給与所得控除を考慮して年間103万円以内であれば「所得48万円以下」となります。家族がまったく働いていないか、パートやアルバイトをしていたとしても年間103万円以下の収入であれば、「配偶者控除」や「扶養控除」を受けられ、自分が納める所得税額が少なくなります。

でも自分以外の家族もなるべくたくさん稼ぐことで家計を支えてもらった方がいいように思われます。ですので、また手取りで考えてみます。

上記は本人と配偶者の年収を合わせた世帯での、所得税のみを控除した手取り額の表です。配偶者の年収が103万円を超えると本人は「配偶者控除」が受けられなくなり、さらに配偶者にも所得税が課されるので、手取りは減るはずです。しかし表のように、配偶者の年収が増えれば世帯での手取金額はそれに伴い増えています。

これは、配偶者の年収が103万円を超えても201万円までは「配偶者特別控除」という控除が受けられるからです。「配偶者特別控除」は配偶者の年収が増えると控除される金額が減っていくのですが、その分年収が上がっているため、世帯全体での手取には影響しないようになっているのです。

所得税に関しては配偶者の年収での壁はないと思います。では次に配偶者とアルバイトをしている21歳の大学生の3人家族だった場合を見てみます。

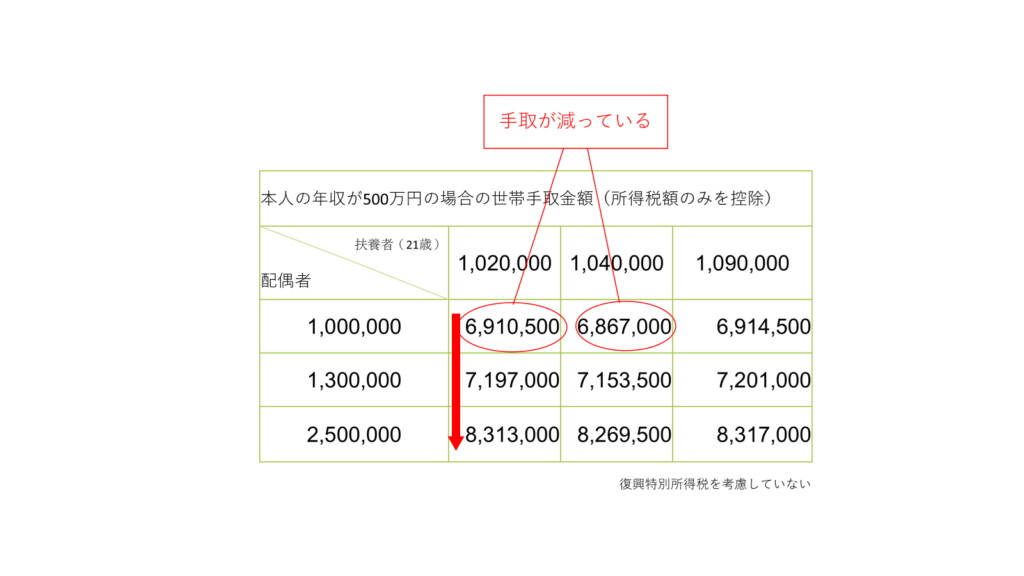

上記の表は、同じく本人の年収が500万円だった場合の、配偶者と21歳の子どもの年収を合わせた世帯での所得税のみを控除した手取金額をあらわしています。

赤いやじるしのように、配偶者の年収が増えれば手取も増えています。でも、子どもの年収が103万円を超えると、年収が増えているにもかかわらず、世帯全体での手取りが減っていることがわかります。

これは、19歳~22歳までの扶養者には扶養控除の中の「特定扶養控除」が適用されるためで、この年齢の扶養者が扶養者でなくなった(年収が103万円を超えた)ときは、本人の所得から63万円の控除がいきなりなくなることによります。この場合、21歳の子どもが109万円稼いではじめて手取りが増加することになるのです。

これがいわゆる「103万円の壁」です。アルバイトの学生が年末が近くなると就労調整をする一因となっています。

2024年11月29日現在の情報では、この学生の103万円の壁に焦点があてられるまで論点が整理されてきました。基礎控除が引き上げられるのか、扶養親族の要件が引き上げられるのか、議論の推移を見ていく必要があります。

この記事は2024年12月2日時点での法令に基づいています