相続税の申告を考えたときにまず初めに確認することは、亡くなった方の相続人を確認することです。

相続人とは、遺産の分割をするときにその対象になる人です。

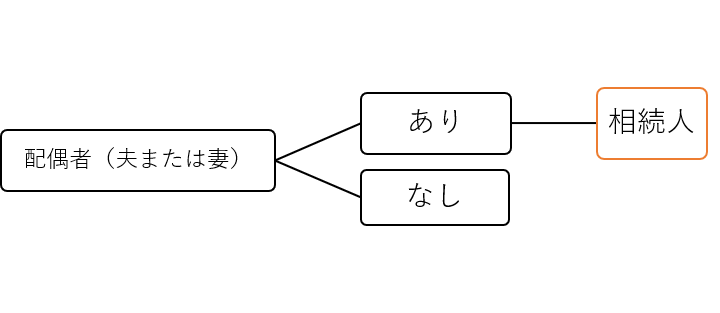

具体的には次のAとBの人です。

- 配偶者(夫または妻)は必ず相続人になる

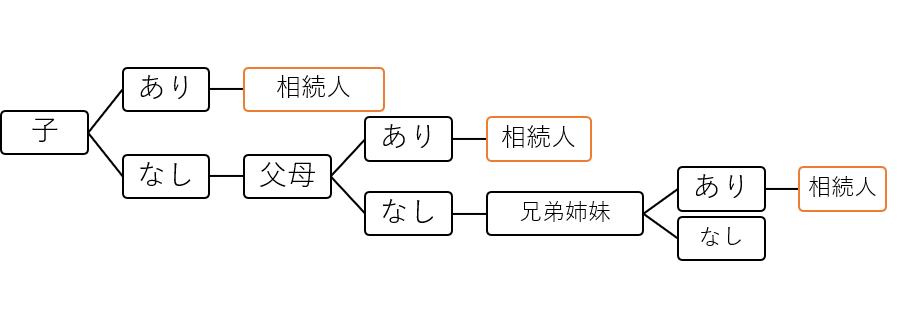

B.配偶者以外の人は、①→②→③の順番で相続人になる

同順位の人が複数人いれば、全員相続人です。

①子

②父母祖父母曾祖父母

③兄弟姉妹

B.の中で亡くなった人がいる場合、①と②(直系血族といいます)のときは、生きている人がいる限り下の代または上の代にいきます。③の場合は1つ下の代(甥か姪)でとまります。

つまり親族の中で相続人となる可能性があるのは、配偶者(夫または妻)、子や孫、ひ孫、父母祖父母曾祖父母、兄弟姉妹、甥姪、となります。

またこれらは戸籍にのっている人ですので、戸籍に名前がある限り、絶縁していても連絡が取れなくても取りたくなくても、相続が起こった時には関わらなくてはいけません。

逆に戸籍にはのっていない、例えば内縁の妻などは相続人になりません。

ただし、法律的に相続人の資格を失った人は相続人にはなりません。

相続税の申告を考えた場合、まずは亡くなった人(被相続人といいます)の戸籍謄本を取得し、上記の親族関係を確認する必要があります。

被相続人が生まれたときの戸籍までさかのぼって取得し、相続人の特定をしなくてはいけません。

これらは各地方自治体の戸籍を扱う部署に直接取りに行くか、郵送による取得も可能です。

また、コンピューター化されている戸籍であれば、最寄りの市区町村の窓口で請求できるようになりました。

あるいは行政書士、司法書士に代理で取得してもらうこともできます。

また、相続人のうち、みずから家庭裁判所に「相続の放棄の申述」をした人は、相続人にはなりません。 家庭裁判所への相続放棄の申述は、相続後3か月以内に行う必要があります。