二世帯で同居していると、相続税が大幅に減額できる特例があります。(→「小規模宅地等の特例とは?」)

相続税対策という観点からみると、二世帯住宅を建てるときには注意が必要です。

相談事例から見ていきましょう。

相談者の状況

東京23区内の150㎡の父所有の土地に二世帯住宅を建てることにした。

住宅は父と息子二人が資金を半分ずつ出し合って建築するつもりである。

家は、お互いのプライベートを考慮して、親世帯と子世帯は玄関も別で、中からでは行き来できない、完全に分離した二世帯住宅にすることにした。

二世帯住宅にすれば相続税が安くなると聞いたのだが、このような計画で大丈夫か。

このようなご相談でした。

完全に分離していてもOK

二世帯で同居といえど、親世帯と子世帯では生活パターンも違い、なるべくお互いに気を使わずに暮らしたいと思う家庭は多いです。

「スープの冷めない距離」が適度であると言われてもいますが、同じ敷地内に家があってもそのような距離感でいるのが理想でしょう。

しかしそのような家を作った場合、相続税の観点から、果たして「二世帯同居」と見てくれるのでしょうか。

答えはYESです。以前は、中で行き来できない家は「同居」と見なされない時代もありました。しかし税制改正により、今は外観が一つの建物であれば、同居と認められるようになりました。

区分所有登記に注意!

しかし一つ注意点があります。

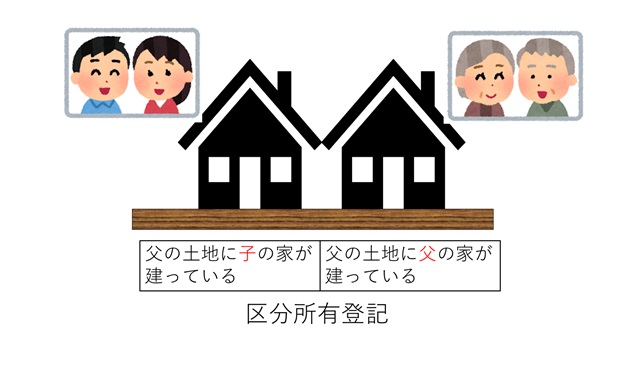

その二世帯住宅を「区分所有登記」してしまうと、その家では「同居していない」ことになってしまいます。

家を建築するとその家が誰の所有なのかを登記する必要があります。

それぞれ完全に独立した生活のため親の家は親の名義で、子の家は子の名義でそれぞれ別に登記する。

これが「区分所有登記」となります。

この「区分所有登記」をした建物は、相続税の考え方では同居していないことになり、小規模宅地等の特例が使えなくなってしまいます。

この小規模宅地等の特例は、家の建っている土地の相続税評価額に対して適用されます。今の23区内の土地であれば基本的には評価額が高いですが、その8割の減額がなくなってしまうことになるのです。

(小規模宅地等の特例の減額についてはこちらを参照)

この場合どうしたらいいか

小規模宅地等の特例を受けるためには、「共有名義での登記」をします。

それぞれが建築費を負担していても、1棟の建物を親子で共同所有する形で登記することができます。

これであれば一つの建物に二世帯が同居していると認められ、小規模宅地等の特例が受けられます。

実はこの相談をされたとき、この親子の話の中に「世帯が別なのだから登記も別だね」という言葉があり、上記のことをお伝えしたところ、驚かれていました。「相談していなかったら何も知らず区分登記しているところだった」とのことです。

家は大きな買い物です。二世帯住宅であれば将来必ず関係する相続も見据えて考える必要があります。

二世帯住宅について、相続を見すえたご相談も承っています。下記よりお問い合わせください。

単発での個別相談のお申し込みはこちら→スポット個別相談

相続対策のお申し込みはこちら→お問い合わせ