土地建物、マンションなどを売却して利益(所得)が出ると所得税と住民税が課されます。

おおまかに計算方法を見ていきましょう。

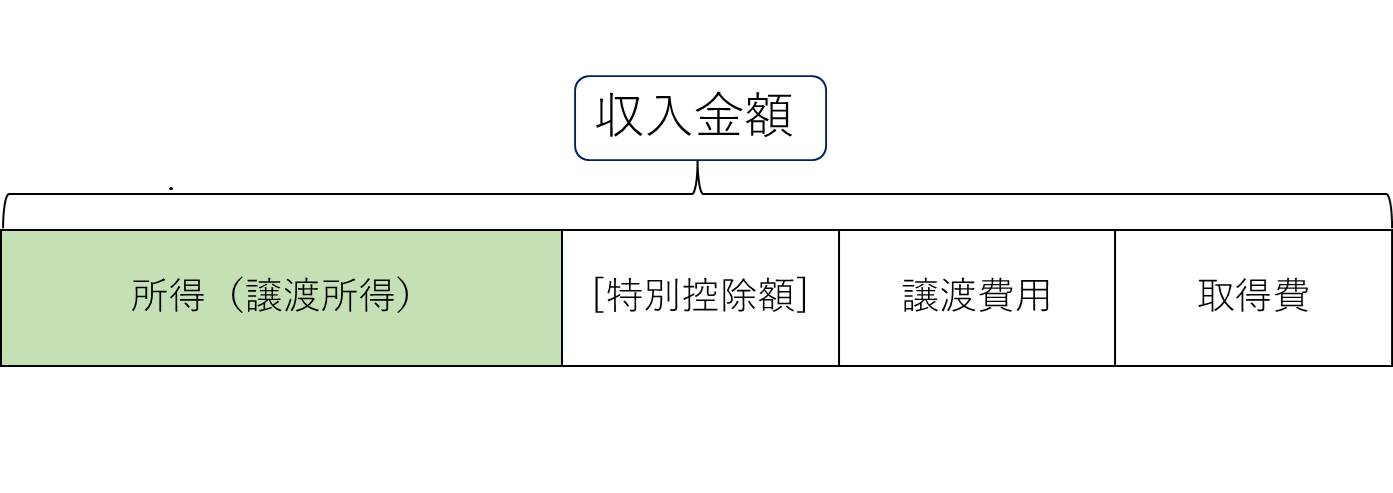

譲渡所得の計算方法

収入金額―(取得費+譲渡費用)[―特別控除額]=譲渡所得

税金を計算するときの利益を「所得」といいます。

(ア)収入金額

通常は、売却時に受け取る金額と同じになります。

(イ)取得費

売却した物件を買ったときに支払った金額ですが、建物は減価償却費の累計額を引く必要があります。

(ウ)譲渡費用

売却のために直接かかった費用です。具体的には仲介手数料、印紙税、建物解体費用、借主に部屋を明け渡してもらうために支払った立退料などです。ローンの返済額は入れないことに注意しましょう。また、修繕費や固定資産税などは、維持管理費用にあたるため、譲渡費用にはなりません。

(エ)特別控除額

条件に当てはまると優遇される金額です。有名なのが「自宅を売却した場合の3,000万円控除」です。

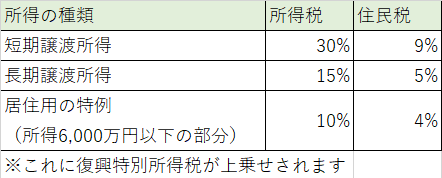

税額の計算

土地や建物の譲渡所得の税額は、給与や不動産の所得とは別に計算します。

上記で計算した所得に、下記のそれぞれの区分の税率をかけます。

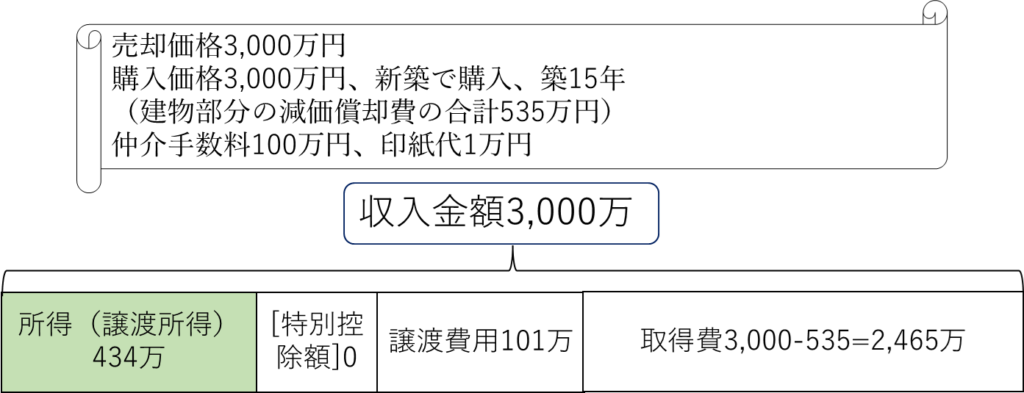

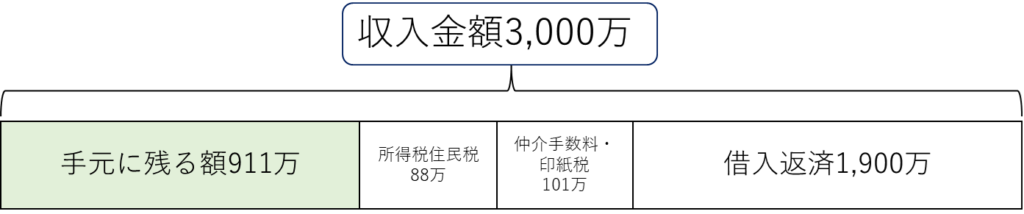

賃貸しているマンションが3,000万円で売れたとしたら

マンションの一室を賃貸していた場合を具体例で見ていきましょう。

売却価格3,000万円

購入価格3,000万円(建物部分の減価償却費の合計535万円)新築で購入、築15年

仲介手数料100万円

印紙代1万円

3,000万円で買った物件を3,000万円で売ったら、所得は出ないように思われますが、賃貸していた間の減価償却費の累計額が影響するため、434万円の所得が出ます。

(この減価償却費は毎年の経費になっていました)

この434万円に所得税15%、住民税5%、復興特別所得税が課されますので、税額は

434万×20.315%=881,600円(百円未満切捨て)

となります。

ちなみに、上記の例で売却時の借入残高が1,900万円だった場合、手取りの金額は

3,000万円-(101万+1,900万+約88万)=約911万円

となります。

このように税金の計算と手元に残る金額の計算とは似て非なるものとなります。