年収の壁をめぐる議論をきっかけに、基礎控除の改正がここ毎年のようにあり、そのたびに計算がどんどん複雑になっています。

複雑になった結果どんなことが起こるのか、とある相談をもとに予想してみます。

相談者の状況

本人:年収1,500万円のサラリーマン。妻と16歳の子がいる。

今年自宅マンションを1億円で売りました。

自宅マンションの取得費と譲渡費用を合わせると7,000万円になり、「居住用財産の3,000万円特別控除」の制度を使えば、「税金はゼロになる」と言われました。

ところが3月に確定申告をしたところ、納税しなければいけないことがわかりました。

「税金はゼロになる」と言われたのに、どうして納税することになるのでしょうか。

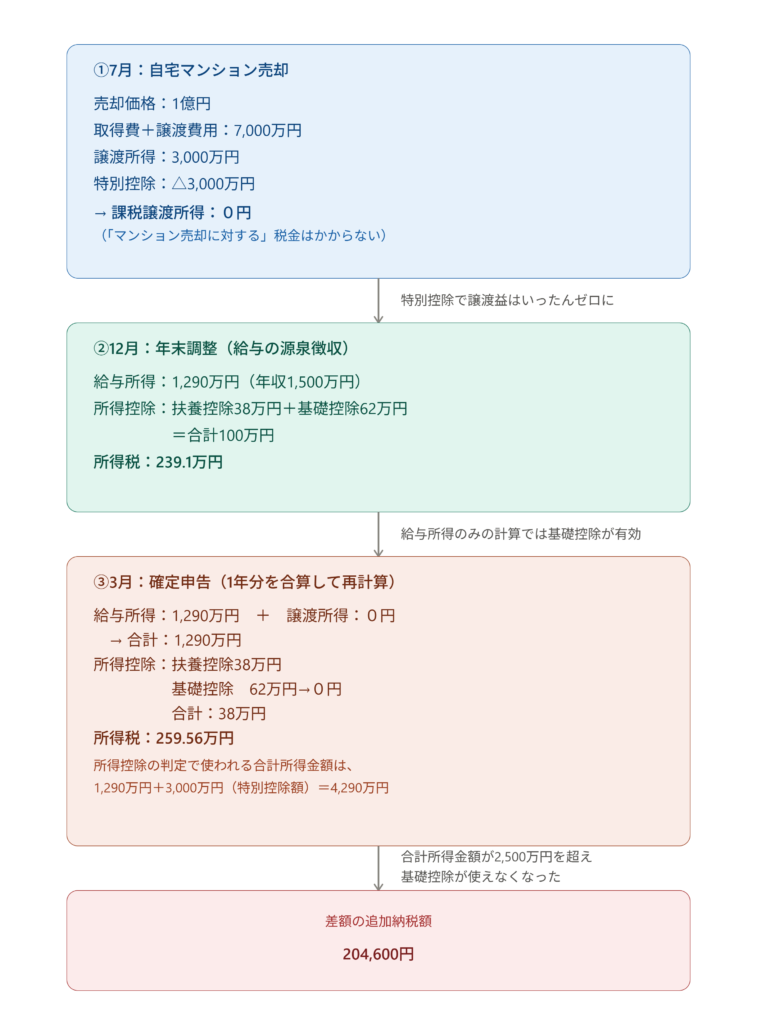

7月:自宅マンションを売却

売却価格:1億円

取得費+譲渡費用:7千万円

譲渡所得:3千万円

特別控除:△3千万円

税金の対象となる譲渡所得:0円

「税金はゼロ」はあくまでも自宅マンションを売却したことに対する税金はゼロ、ということになります。

12月:年末調整

給与所得:1,290万円(年収1,500万円)

所得控除:扶養控除 38万円

基礎控除 62万円 合計100万円

所得税:239.1万円

わかりやすくするために社会保険料控除と復興所得税は省略しています。

サラリーマンは毎月の給料から所得税を差し引かれていますが、この年末調整で精算されて、「給与所得に関しては」ここで税額が確定します。

3月:確定申告

「税金はゼロだけど確定申告はしないといけない」と言われていたので、自宅売却も含めて確定申告をしました。

マンション譲渡所得:0

給与所得:1,290万円

合計:1,290万円

所得控除:扶養控除 38万円

基礎控除 62万円→0円

合計:38万円

所得税:259.56万円

差額の納税額:204,600円

なぜ納税することになるのか

上記にあるとおり、基礎控除がゼロになったことで追加の納税が必要になりました。

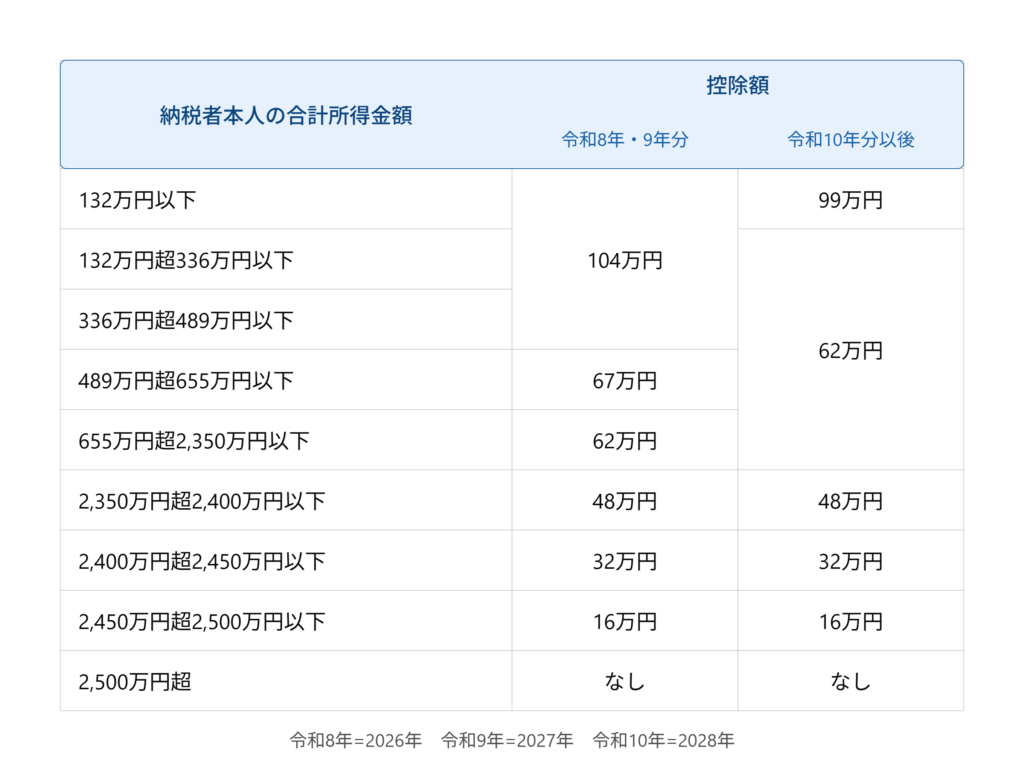

この基礎控除の金額を判定するときに使う「合計所得金額」は、税金計算のもとになる所得金額とは別物です。

居住用財産の3,000万円特別控除のような一部の特例は、この「合計所得金額」の計算では考慮されません。

つまり、税金計算上の所得はゼロでも、基礎控除を判定する「合計所得金額」は「給与所得1,290万円+特別控除前の譲渡所得3,000万円=4,290万円」として扱われ、2,500万円を超えてしまいます。

その結果、年末調整の時点では62万円あった基礎控除が、確定申告では0円になってしまうのです。

個人は1月から12月の1年間で計算し、納税は3月です。

年末調整の段階では見えていなかった納税額が、確定申告で急に発生することもあります。

特に不動産の売却など大きな所得があった年は、年明け早々に金額の計算をしておく必要が今まで以上に重要になりそうです。