「自分の不動産を子供に渡したい」と考えたとき、どのような方法があるのでしょうか。

不動産を他者へ渡す方法は大きく3つあります。

売却・贈与・相続です。

それぞれに異なる税負担やコストが生じるため、どの方法を選ぶかは慎重に検討する必要があります。

今回は贈与によって不動産を移転した場合に、どのような費用が発生するのかを見ていきます。

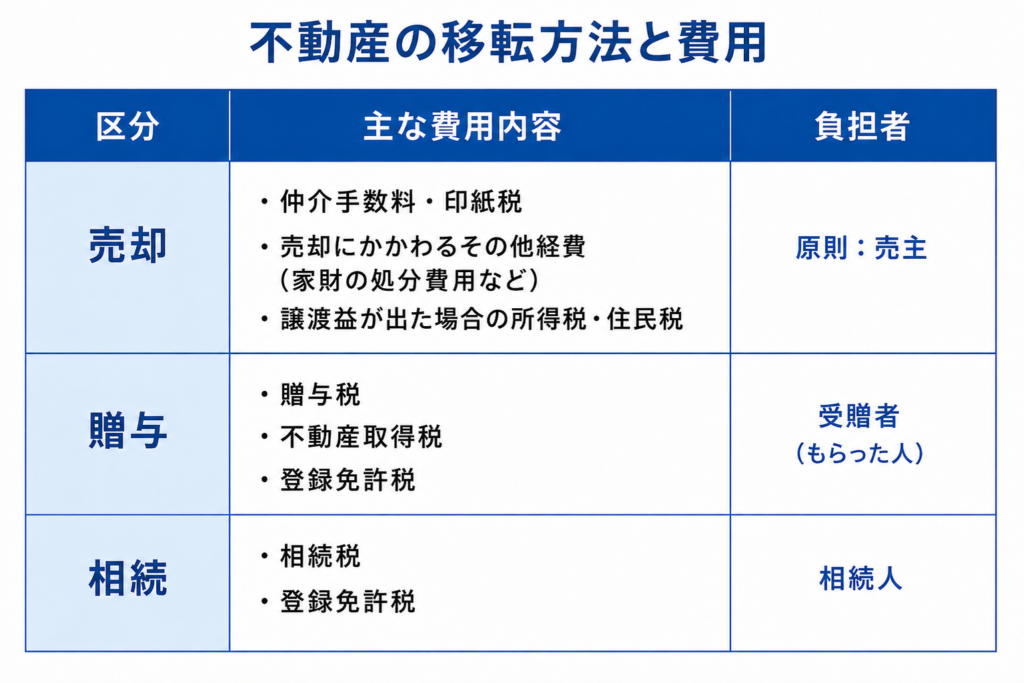

不動産の移転方法と費用の違い

不動産を人に渡す方法には、主に「売却」「贈与」「相続」の3つの方法があります。

それぞれかかる費用の内容と負担者は下記の表のとおりです。

このように、移転方法によって課税の種類や負担者が異なります。

今回は「贈与」を選んだ場合の費用にしぼって細かく確認していきます。

不動産を贈与したときにかかる費用

不動産の贈与では、受贈者(もらう側)に税金と費用が発生します。

それぞれの内容を確認しましょう。

贈与税

贈与税は財産をもらった人に課される税金です。

課税の方法は2つあり、どちらを選択するかは納税者が決めることができます。

暦年課税

毎年110万円分の基礎控除枠があります。

110万円を超える部分には、累進課税での税率による贈与税がかかります。

また相続開始前7年以内の贈与については、相続財産への加算(生前贈与加算)が適用されるため注意が必要です。

なお、加算にあたっては一定の軽減措置があります。

相続時精算課税

こちらも毎年110万円分の基礎控除枠があります。

また、基礎控除枠以外に累計で2,500万円の特別控除額があります。それらを超えた贈与には一律20%の贈与税が課されます。

また基礎控除額を超えた金額は、将来の相続財産に加算されます。

不動産取得税

不動産を贈与で取得した場合、固定資産税評価額に対して原則4%の不動産取得税がかかります。

売買や相続による取得と異なり、贈与には軽減措置がないケースが多いため、負担額が比較的大きくなる点に注意が必要です。

登録免許税

不動産の名義を変更する際には、登録免許税がかかります。

贈与の場合は、固定資産税評価額に2.0%がかかります。

その他専門家への報酬など

・税理士報酬: 贈与税の申告を依頼した場合

・司法書士報酬: 贈与に係る移転登記の申請を依頼した場合

| 費用の種類 | 税率・目安 | 課税の基準 |

|---|---|---|

| 贈与税(暦年課税) | 基礎控除110万円超の部分に累進税率 | 相続税評価額 |

| 贈与税(相続時精算課税) | 基礎控除(毎年110万円)・特別控除(累計2,500万円)を超えた部分に一律20% | 相続税評価額 |

| 不動産取得税 | 固定資産税評価額 × 4%(原則) | 固定資産税評価額 |

| 登録免許税 | 固定資産税評価額 × 2.0% | 固定資産税評価額 |

| 税理士・司法書士報酬 依頼した場合に発生 |

申告・登記の内容により異なる | — |

費用以外に考えるべきこと

贈与によって不動産を移転する際には、税金や費用だけではなく、次の点もあわせて確認しておく必要があります。

現金の準備が必要

前述したように、上記の費用は不動産を取得した側(受贈者)に負担がかかります。

不動産を受け取る側は、不動産という「物」を受け取ります。

手元に現金が少ない場合、贈与税や不動産取得税、登録免許税などの費用を支払うことができなくなる恐れがあります。

贈与を検討する際は、受贈者の手元資金状況も事前に確認しておきましょう。

相続人間の事前合意が重要

生前に特定の相続人に不動産を贈与していた場合、他の相続人との間でトラブルになる可能性があります。

将来の相続のことも見据えて、関係者全員で事前に合意しておくことが、円滑な相続につながります。

不動産の贈与は、税負担の大きさや手続きの複雑さから、判断を誤ると想定外のコストが発生する可能性があります。

「売却か、贈与か、相続まで待つべきか」という判断は、ご家庭の状況によって違います。

売却、贈与、相続のコストや将来への影響を比較検討したうえで、最適な方法を選ぶことが大切です。専門家に相談しながらしっかりと計画を立てて進めましょう。

当事務所でも不動産についてのご相談を承っております。→お問い合わせ